6月制造业PMI重回扩张区间,业内预测:电力设备等或成下半年新支撑

2026-07-01 04:13:05未知 作者:徽声在线

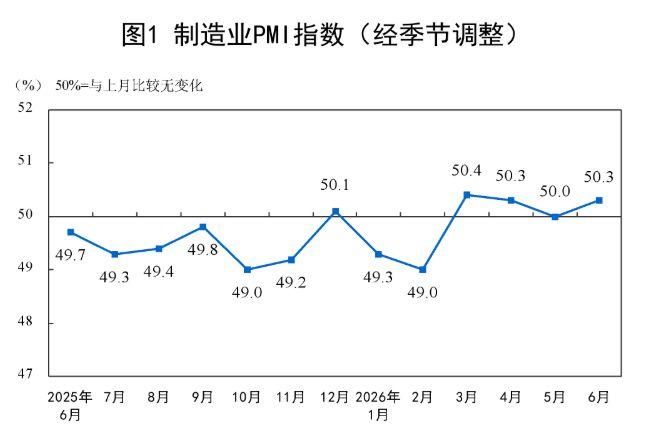

6月30日,国家统计局正式对外发布了6月份的制造业采购经理指数(PMI)数据。

数据显示,6月份制造业PMI攀升至50.3%,较上月提升了0.3个百分点,成功重返扩张区间。其中,生产指数和新订单指数均保持在临界点之上,并呈现出持续回升的态势。

数据来源:国家统计局官网

回顾上半年,制造业PMI已经连续四个月维持在临界点或之上。从行业支撑的角度来看,高技术制造业PMI更是连续17个月处于扩张区间。除了2月春节月份受到一定扰动外,上半年其余月份,高技术制造业和装备制造业的PMI均呈现出稳步上涨的趋势。

据《徽声在线》记者深入调研采访发现,上半年农副食品加工、计算机通信电子设备以及铁路船舶航空航天设备等行业对制造业PMI形成了有力支撑。从一级市场投资人的视角来看,半导体行业已经出现了产能挤占的传导效应,导致成熟制程的产能也变得紧张。而在商业航天领域,此前年融资规模在二三十亿元的企业,今年上半年融资额可能突破百亿元大关。

半导体与商业航天企业订单量显著增长

那么,哪些行业对上半年制造业市场信心形成了有力支撑呢?

《徽声在线》记者对上半年PMI数据进行了细致梳理后发现,从细分行业来看,在产需端,农副食品加工、计算机通信电子设备以及铁路船舶航空航天设备行业的生产指数和新订单指数连续多月处于高景气度区间。从市场预期来看,铁路船舶航空航天设备行业的生产经营活动预期指数也连续多月保持在56.0%以上的高景气区间。

那么,这些行业的实际感受如何?订单情况又发生了哪些变化呢?

以计算机通信电子设备行业为例,国泰基金量化投资部基金经理查惠俐向《徽声在线》记者透露,该行业受益于AI(人工智能)产业链的高景气,全球AI基建相关投资布局仍在持续推进,光通信、电子元件等海外供应链基础设施环节的需求旺盛,相关企业的利润实现了大幅提升。

在订单方面,中国机电产品进出口商会新闻发言人高士旺在接受《徽声在线》记者微信采访时表示,虽然目前没有系统性的企业订单数据,但通过与一些重点企业的交流以及结合重点品类的分析,确实发现存在订单回流的现象。

高士旺进一步指出,今年前5个月,机电产品的出口和进口分别增长了22.4%和29.5%(以美元口径计算,下同),在货物出口中的比重提升至63.6%,较“十四五”时期和2025年的预期目标均有所提高。

在航空航天设备行业,专注于为商业航天终端设备企业提供光栅尺、编码器产品的北京航天九斗科技创始人顾璐琰向《徽声在线》记者表示:“从我们单个企业的感受来看,订单量确实在增加。”

谈及订单增长的节点和主要增长区域,顾璐琰表示:“从今年3月份开始,订单就呈现出增长的趋势,显著增长集中在5至6月份,而且还有继续增加的需求。海外订单主要来自俄罗斯、巴西、东南亚等国家和地区。不过,目前还是国内订单增长得更多,海外订单只是起到补充作用。”

产能紧张推动价格上涨,相关行业计划扩大产能

当前,许多企业都面临着产能紧张的问题。

“特别是高端制造业相关企业,很多都处于库存协调不开的状态。”顾璐琰向《徽声在线》记者透露。

中国建投集团旗下股权投资企业建投投资投资业务四部副总裁米思宇所跟踪的行业涵盖了航空航天、核聚变以及部分AI相关的半导体企业。

“以中芯国际为例,此前只有最先进的7纳米制程产能紧张,而今年28纳米成熟制程也出现了产能紧张的情况,而且该制程并无技术门槛。”米思宇表示,“由于需求旺盛,产品价格被推动上涨,今年预计还将再次调价。北方华创、中微公司等半导体设备企业的产品需求也同样旺盛。”

那么,为何成熟制程也会出现产能紧张的情况呢?

米思宇向《徽声在线》记者解释道,AI需求崛起后,以某款高性能AI处理器为例,其价格暴涨但仍供不应求,客户甚至愿意加价至更高价格求购。这就造成了产能挤占的传导效应:先进制程产能有限且价格高昂,最尖端的需求挤占了更多产能,进而向下传导至次尖端制程,上游厂商将更多产能配置于利润更高的AI相关半导体产品。终端客户的逻辑在于,如果不尽快投产,市场份额将被竞争对手抢占,因此愿意支付更高价格。这就导致即使成熟制程的需求未增,供给收缩仍将推升价格。

面对订单增加和产能紧张的情况,相关公司是否有扩产计划呢?

在商业航天领域,顾璐琰向《徽声在线》记者表示,公司正在协调增加生产线。

米思宇则指出,半导体企业均有扩产计划,但扩产面临三重制约:一是扩产周期较长,从设备下单、交付到调试提升良品率,至少需要一至两年时间,正常周期为两三年;二是扩产速度可能不及需求增速,以存储行业为例,AI及商业航天带来的需求增长超出了去年的预期;三是头部厂商存在默契性产能控制,晶圆代工与存储颗粒市场高度集中,厂商倾向于协调扩产节奏,避免集体扩产导致利润摊薄。

一级市场融资节奏显著加快

在订单增长和产能紧张的背景下,一级市场的融资环境如何呢?

“半导体和商业航天领域目前资金聚集度较高,投资人的热情提升,融资节奏明显加快,优质企业的融资环境充裕。”米思宇举例道,“自去年12月底起,投资人对商业航天领域的热情就显著高涨。上半年,企业融资规模可达50亿元至100亿元,头部企业中至少有五六家具备该量级的融资能力。而去年,商业航天的融资热度一般。此前年融资二三十亿元的企业,今年上半年可能融资超百亿元。”

米思宇进一步指出,当前整体投资方向高度聚焦新质生产力。从顶层设计到下层资源配套,均围绕该方向持续布局。以商业航天产业链为例,从火箭发射到卫星入轨后的测控阶段,各环节均不断涌现出优质新企业。由于未来需求旺盛,该领域的发展空间广阔。通信与电子行业同样因AI需求的拉动,半导体及通信相关需求大幅提升,投资机会丰富,属于显著的增量市场。

他向《徽声在线》记者透露,如果将行业成熟度画为向上曲线,半导体行业处于中上部位置,而商业航天则处于山腰以下、中前部位置,国内商业航天的发展更为早期。

“目前,商业航天订单存在,但核心瓶颈在于低成本入轨能力。卫星无论用于通信、导航还是算力,都需要先送入太空。当前我国火箭尚未实现可复用,发射成本居高不下,卫星运营企业难以盈利。但参照SpaceX的成功路径,国内可复用火箭技术的突破只是时间问题。7月份,长征系列与朱雀三号将开展可复用试验,如果成功将打破关键卡点,需求有望迎来爆发。”米思宇表示。

不同行业驱动因素各不相同

那么,这些行业景气度高、资金聚集的原因是什么呢?

查惠俐指出,高技术制造业与装备制造业受益于政策红利的释放与产业周期的共振。一方面,新质生产力推进政策持续发力,财政金融政策为高技术制造业提供了有利的发展环境;另一方面,在全球AI超级周期中,算力基础设施、数据中心和电子元器件的需求扩张,光纤制造、光电子器件制造、显示器件制造行业的景气度大幅提升,半导体、人工智能产业链的自主可控需求释放,带动了相关设备的投资。

“在铁路、船舶、航空航天设备行业中,船舶链条有明显的外需支撑,航空航天被列入六大新兴支柱产业之一,生产经营活动预期指数持续处于高景气区间,这来自于订单增加、交付能力提升、规模效应释放和效率改善等多重因素。”查惠俐认为,“而农副食品加工行业则受益于居民基本消费需求的稳定,此外,该行业还受到节假日和季节性消费的影响较大,‘五一’、端午以及即将到来的暑期消费对部分消费品形成了支撑。”

“不同行业的驱动因素各不相同。AI领域存在明显的技术迭代与变革,头部企业的AI大模型智能化水平实现了大幅跃升,使其应用场景显著拓展。市场扩容的同时,想象空间也被打开,模型端的质变推动了上游AI算力芯片需求的走高,投资意愿增强,需求预期与实际业绩均呈现出更高涨幅。而航空航天则受到政策支持力度加大的驱动。”米思宇表示。

顾璐琰也表示:“算力、机器人、航天等产业带动的上下游对未来都有极大的信心,在产业投入方面比2025年有所增加,也带动了相关核心零配件企业的发展。”

行业信心能否持续保持?

查惠俐表示,计算机与通信领域以及特种设备行业的景气度持续处于高位。尤其是通信行业,受AI驱动明显,爆发力强劲,需求端的空间目前仍看不到天花板。近年来,我国在计算机通信等领域占全球市场份额较重,通信领域尤为突出,因此无论出货量还是未来市场预期均表现良好。目前看,这些高景气行业有较大概率在下半年延续高景气。

米思宇则认为,半导体行业目前并未见衰退迹象。“长期趋势仍将向上,但波动不可避免。只要AI未被证伪(即出现‘预期可实现但实际无法实现’的情况),半导体行业的基本面就不会发生根本逆转。”

关于下半年商业航天的投资热情,米思宇向《徽声在线》记者表示,当前的投资热情已经处于高位,即使维持现有热度,投资力度也已经相当可观。

顾璐琰也表示,下半年的市场将会持续升温,企业对市场的信心较强。

那么,下半年哪些行业可能成为新的支撑点呢?

对于这一问题,查惠俐表示,新的支撑点可能是围绕新质生产力和高端制造的景气扩散,例如电力设备、工业母机、机器人、互联网软件及信息技术服务等行业。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。