A股结构性分化加剧:3618只个股创年内新低背后的市场逻辑与投资警示

2026-06-11 00:51:26未知 作者:徽声在线

笔者曾撰写过一篇探讨多数投资者持仓盈亏状况的文章,遗憾的是未能获得广泛关注。然而,市场行情的结构性特征已愈发显著,在"剪刀差"效应下,今年以来超过半数个股跌幅超过25%,但市场仍热衷于炒作千元科技股、万倍收益等概念。这种资金驱动的行情,无异于在山顶构筑"超级蓄水池",蕴含着巨大风险。

让我们透过数据看本质:截至2026年6月9日收盘,上证指数强势突破4000点整数关口,报收4010.03点,年内涨幅近40%。创业板指以3961.75点、科创50指数以1663.11点双双改写历史纪录,年内涨幅均突破140%。

但在这光鲜指数的背后,隐藏着令人震惊的结构性分化:根据Wind数据统计,今年已有3618只个股创出年内新低,占A股总数的66%。更值得关注的是,808只个股跌破2024年"9·24"行情启动时的价位,占比达15%。这种指数牛市与个股熊市的强烈反差,叠加市场宽度指标创历史新低、拥挤度升至极值的现象,自5月14日以来超过50%的个股持续下跌,充分暴露出股市财富效应的结构性特征。

这种分化在宏观经济数据中亦有体现:企业端呈现明显的周期性特征——红利期无需自主投资,非红利期难以获得融资;个人端则表现为红利期的豪宅抢购潮与非红利期的极端消费降级形成鲜明对比。

需要理性认识的是,结构化行情是经济转型期的必然现象。通过资源集中配置快速培育新兴产业,这种发展模式虽具效率优势,但也带来显著的市场分化。普通投资者应当以客观态度看待这种转型阵痛。

但A股市场呈现的极端分化仍需警惕:当指数上涨时仅20%左右的个股能获得正收益,这种赚钱效应远低于纳斯达克市场50%的基准水平。从风险管控角度,这种结构性失衡可能在市场反转时引发剧烈的空腔效应。

当前市场已显现三大异常特征:上涨时成交量萎缩、ETF高位承接、下跌时放量抛售。更值得关注的是,美股市场同步发出预警信号——在地缘冲突升温背景下,美股、原油、黄金、美债收益率集体下挫,美元指数强势走高,华尔街机构纷纷发布熊市预警。

特别提醒:这是本月第二次出现这种全球市场共振现象,根据历史规律,第三次异动往往预示着重大市场冲击。印尼央行突然加息的决策,可能成为亚洲市场转向的先兆信号。

深入剖析A股极端分化现象的形成机理,可从三个维度展开:

首先是指数编制机制缺陷。主流宽基指数采用市值加权法,导致创业板指前十大权重股占比高达57%。这种设计使得少数龙头股的涨跌就能决定指数走向,形成典型的"赚指数不赚钱"现象。

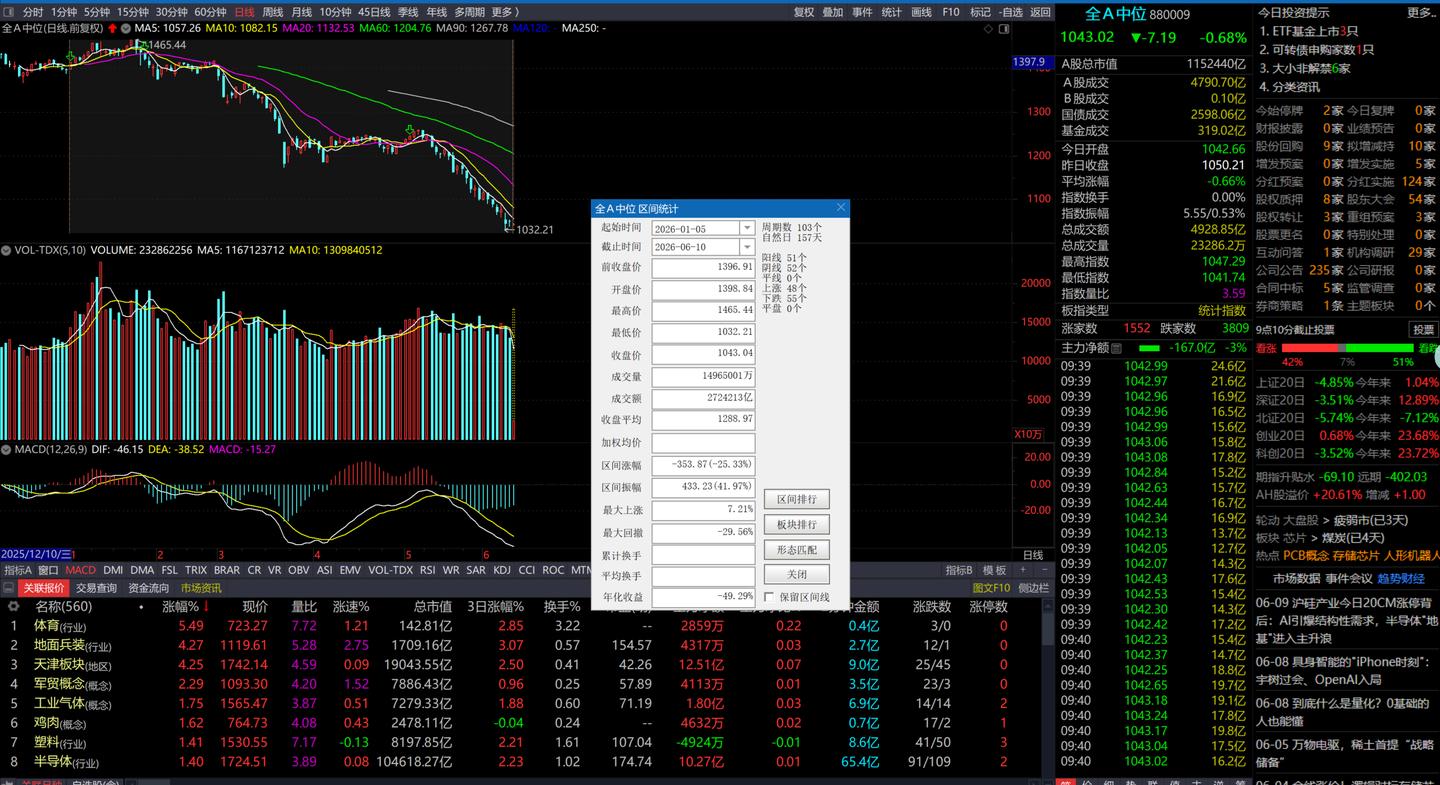

与之形成对照的是通达信全A中位指数(880009),该指数通过取所有A股涨跌幅的中位数,有效剔除了权重股的杠杆效应,更能真实反映普通投资者的盈亏状况。

其次是资金虹吸效应加剧。当前A股已进入存量博弈时代,场内资金被迫在有限赛道集中抱团。截至6月9日,成交额前5%的个股占据全市场近半数交易量,这种资金单向流动导致AI算力、半导体等硬科技赛道过度拥挤,而其他板块则因失血严重而持续低迷。

这些被边缘化的板块普遍存在分红率低、盈利增长乏力、估值虚高等问题,难以吸引增量资金。更棘手的是,基金抱团形成的路径依赖,导致市场节奏紊乱——该跌时不跌,该涨时反跌。

作为政策导向型市场,A股的资金流向具有鲜明特征。在经济转型升级逻辑下,政策红利、资本资源被精准导入新质生产力相关行业。这种"资本性支出"模式跳过了市场化验证阶段,通过行政手段快速实现产业规模化。

6月9日中证指数公司的样本调整就是典型案例:沪深300、中证500等核心指数将大量硬科技企业纳入,同时调出长春高新、泰格医药等传统白马股,涉及ETF规模近7000亿元。这种结构性调整将持续影响市场格局。

随着上市公司数量突破5500家,A股已成为全球最大规模市场。但资金供给难以支撑普涨行情,"鸡犬升天"的时代已一去不复返。在资金优势主导下,市场错误定价现象频发,机构、外资和量化资金集中配置行业龙头,导致中小盘股估值持续压缩。

数据显示,在808只创"9·24"新低的个股中,50亿元以下市值的小盘股占比超四成,股价低于10元的个股达1876只。这种估值分化达到历史极值水平。

对于普通投资者而言,这种极端分化市场带来前所未有的挑战。中登公司数据显示,A股71.6%的资金账户资产低于10万元,而热门科技股的参与门槛普遍在十几万元以上,多数散户被挡在门外。

更严峻的是,散户普遍存在持仓偏见,过度偏好低价股和传统赛道。这种投资偏好与市场主流资金完全背离,导致今年以来超过半数股票在"结构性牛市"中创历史新低,坚守消费、医药、地产等传统板块的投资者普遍亏损20%-40%。

面对这种市场环境,投资者需要彻底转变思维:必须摒弃"指数上涨个股必涨"的旧观念,认清当前市场"结构性牛市与结构性熊市并存"的本质特征。在操作层面,要紧跟政策主线,因为当前市场的主要资金来源仍是专项资金和政府投资。

值得注意的是,当市场拥挤度达到历史极值时,往往会发生风格切换。历史数据显示,类似当前极端拥挤情况曾出现5次,其中2次维持牛市但发生风格切换,另外3次则演变为"牛转熊"的转折点。

因此,投资者在拥抱科技主线的同时,必须保持理性认知,警惕高位抱团股的回调风险。建议重点关注全A中位指数等更能反映市场真实状况的指标,做好风险管控。