徽声在线:市监总局发声“外卖大战该终结”,美团阿里股价上扬,一年烧钱超800亿

2026-03-25 16:03:56未知 作者:徽声在线

一篇具有权威性的媒体评论文章,在港股科技板块引发了显著的市场波动,众多投资者将其视为监管层对外卖行业补贴大战发出明确停止信号的标志。这场由京东在去年2月高调进入外卖市场所点燃的价格战,在历经近一年的激烈角逐,且美团、阿里、京东三大平台累计投入超过800亿元资金之后,如今正面临着来自监管层面的有力干预。

25日上午,市场监管总局转载了《经济日报》发表的评论文章《外卖大战该结束了》。文章明确指出,健康的竞争模式应当是技术创新、效率提升以及服务优化的良性竞争,而非依靠大量资本堆砌的烧钱游戏,更不是利用垄断地位来控制流量、逼迫商家站队的零和博弈。让外卖价格回归到合理的区间,帮助餐饮行业摆脱不给予补贴就难以生存,给予补贴市场就混乱不堪的困境,促使市场竞争从单纯的资金拼砸转向服务质量的比拼,这才是真正对企业和民众都有利的事情。价格战注定无法长久,内卷式的竞争,最终没有真正的赢家。外卖大战,是时候画上句号了。

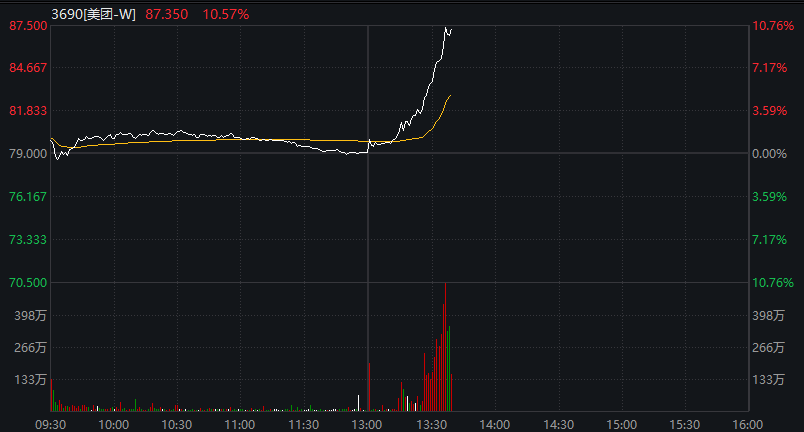

这一权威发声迅速推动了港股科技板块的上涨。美团当日的涨幅一度超过10%,阿里巴巴与京东的涨幅也均超过了5%,恒生科技指数在午后更是直线走高2%,恒生指数整体也上涨了近1%。投资者们普遍将这一监管信号解读为高强度的补贴战有望阶段性停止的先兆,各平台利润修复的预期也随之大幅升温。

实际上,在今年2月,市场监管总局就已经约谈了阿里巴巴、抖音、百度、腾讯、京东、美团、淘宝闪购等平台企业,要求这些平台企业严格遵守《中华人民共和国反不正当竞争法》等相关法律法规的规定,主动承担起主体责任,进一步规范平台的促销推广行为。到了2025年第四季度,三大平台不约而同地释放出了战略收缩的信号。

800亿账单背后的故事:三家平台各有盘算,承压能力存在明显差异

根据红餐产业研究院在2025年9月底发布的《中国餐饮品牌力白皮书2025》,按照日订单量来计算,2025年三季度美团外卖的市场份额为46.9%,阿里系(饿了么 + 淘宝闪购)的市场份额占比为42.8%,京东外卖的市场份额约为10%。摩根大通在11月的调研数据显示,这三家的市场份额分别为50%、42%和8%。虽然两组数据存在一定的出入,但都指向了同一个结论:外卖市场已经从美团一家独大的局面演变成了三足鼎立的格局。

在2025年的二、三季度,三大平台累计投入的资金超过了800亿元。其中美团所付出的代价最为直接。数据显示,2025年三季度,美团核心本地商业(包含外卖和闪购)的经营亏损达到了141亿元,销售及营销开支大幅飙升至343亿元。不过,美团CEO王兴在财报电话会上明确表示“坚决反对低质低价的内卷式竞争”,强调相关投入的目的是“捍卫核心市场地位”,而不是参与全面的价格竞争,并且明确表示正在主动放弃对“羊毛党”的争夺,将重点聚焦在高净值、高粘性的用户群体上。中信证券评价称,美团的亏损是“主动选择的结果”,“通过牺牲短期利润来换取时间窗口,在守住高价值阵地的同时,加速向即时零售和全球化等第二曲线进行迁移”。

阿里的投入规模是最大的,但所承受的压力相对较为分散。2026财年第二财季(截至2025年9月30日)的财报显示,阿里即时零售业务的收入为229.06亿元,同比增长60%,销售费用同比增加340亿元。由于即时零售的流量溢出效应带动了佣金和广告收入的同步增长,这部分支出在阿里整体营收2478亿元的庞大体量中得到了一定程度的摊薄。大约有3500个天猫品牌将线下门店接入了即时零售,生态协同效应成为了阿里坚持高投入的核心逻辑。

京东的处境则相对比较被动,新业务亏损了157亿元,而外卖渗透率的持续低迷使得规模效应难以显现,收缩战线成为了现实的选择。

战略转向:从烧钱抢量到生态竞争的新阶段

实际上,在今年2月,市场监管总局就已经约谈了阿里巴巴、抖音、百度、腾讯、京东、美团、淘宝闪购等平台企业,要求这些平台企业严格遵守《中华人民共和国反不正当竞争法》《中华人民共和国价格法》《中华人民共和国消费者权益保护法》《中华人民共和国电子商务法》等法律法规的规定,主动落实主体责任,进一步规范平台的促销推广行为。同时提醒相关平台企业要杜绝各种形式的“内卷式”竞争,共同维护公平竞争的市场环境,促进平台经济的创新和健康发展。

在监管表态发出之前,三大平台在2025年第四季度就已经陆续开始调整发展方向。美团全面强化了即时零售的布局,在10月押注“品牌官方闪电仓”,关停了美团优选等低效业务。王兴在财报会上所说的“不参与价格战”,被市场解读为外卖定位的根本性转变——从单纯的餐饮配送入口升级为“万物即时达”的基础设施。

阿里则将淘宝闪购与饿了么进行了深度整合,形成了线上下单与线下30分钟送达的混合消费网络,并且借助盒马、大润发、天猫超市等线下零售资产拓展了全品类的供给;京东聚焦于七鲜小厨、京东买药秒送等高客单、高信任度的细分场景,依托自建物流与医药供应链构建了自身的竞争壁垒,主动放弃了规模竞争,转而深耕“品质即时服务”。

随着官媒的明确发声,这场历时近一年的外卖大战或许已经进入了实质性的收官阶段。对于三家平台而言,竞争的下半场将在更高维度的生态整合与履约效率上展开较量,而不是继续依赖资本的消耗。

外卖大战所带来的影响,不仅仅体现在餐饮业老板的账本上,更关乎着普通人的生计。当作为经济“压舱石”的餐饮消费因为价格战而出现失速的情况时,经济大盘所感受到的寒意,最终会传导到每一个微观个体身上。健康的竞争,应该是技术创新、效率提升、服务优化的良性角逐。

最近一段时间,你是否还领到过外卖平台的免单券呢?在近日举行的新闻发布会上,市场监管总局披露了外卖平台反垄断调查的最新进展,表示监管部门已经进驻相关平台开展现场调查,下一步将通过问卷、核查等方式进一步传导监管压力,研究制定处置措施。这向市场传递了监管的明确态度:疯狂的外卖大战,必须停止了!

外卖大战看似给消费者带来了实惠,实则是一种内卷式的竞争。

对于消费者来说,外卖大战确实很“香”,谁不喜欢1分的奶茶、3元的咖啡呢?然而,免费的往往是最昂贵的。当我们把视线从手机里的免单券,转移到整个经济大盘时,就会发现,这场大战所付出的代价,最终是由我们这些普通人在承担,而且远远超出了预期。

最直接的冲击体现在宏观经济数据上。2025年二季度末至三季度,反映我国居民消费价格的CPI持续下跌,消费市场弥漫着一股寒意。但奇怪的是,如果刨去食品和能源,核心CPI反而一直在回升。这说明,消费本应该回暖,却被某种因素硬生生地“拽”了下来。

“拽”住消费回暖脚步的,就是餐饮行业。

在我国CPI统计篮子里,食品烟酒及在外餐饮的权重接近30%,在所有类目中是最高的。这意味着,餐饮价格一旦上涨,CPI就可能跟着上升;餐饮价格一旦下跌,CPI就可能跟着下降。

了解了这个背景再去看数据,就会发现:2025年二季度末至三季度,我国餐饮收入增速出现了放缓的情况,其下跌的时间点和走势,与整体CPI的下滑曲线高度重合;同期,权重同样较高的居住和交通通信并没有出现类似的下滑。

而这个时间段,恰恰是外卖大战进入白热化阶段、平台补贴最为疯狂的时期。财报显示,外卖大战期间,阿里、京东、美团累计补贴高达800亿元至1000亿元。中国饭店协会指出,平台间大额补贴行为所导致的价格下行,成为了2025年6月以来制约餐饮行业增速的重要因素。据美团观察,这场大战直接将餐饮堂食的客单价打回到了10年前。

从表面上看,外卖大战是平台在让利给消费者,但从宏观视角来看,这是对餐饮行业价格体系的猛烈冲击。餐饮企业为了在补贴战中生存下来,不得不牺牲产品品质、压缩利润空间,整个行业陷入了赔本赚吆喝的恶性循环,最终拖累了消费回暖的大趋势——这恰恰与中央提振消费的工作部署背道而驰,给宏观调控增添了本不应有的阻力。

外卖大战所带来的影响,不仅仅局限于餐饮业老板的账本,更关乎着普通人的生计。消费是拉动经济增长的主要引擎,当作为“压舱石”的餐饮消费因为恶性价格战而出现失速的情况时,经济大盘所感受到的寒意,最终会传导到每一个微观个体身上。当企业利润薄如纸片,甚至开门就亏钱时,就业岗位从何而来?薪资增长又从何谈起呢?

正因如此,监管及时叫停外卖大战,实际上是在维护经济的正常运行,避免恶性竞争打乱经济回暖的节奏,让企业以及劳动者能够拥有正常的生活和收入来源。

健康的竞争,应该是技术创新、效率提升、服务优化的良性角逐,而不是依靠资本堆砌的烧钱游戏,更不是利用垄断地位控流量、逼站队的零和博弈。让外卖价格回归到合理区间,让餐饮行业摆脱不给予补贴就难以生存,给予补贴市场就混乱不堪的困境,让市场竞争从单纯的资金拼砸转向服务质量的比拼,这才是真正对企业和民众都有利的事情。

价格战注定无法长久,内卷式的竞争,最终没有真正的赢家。外卖大战,是时候画上句号了。

本文来源:市场监管总局转载自经济日报