尼康光刻机业务:中国收购的可能性与战略价值深度剖析

2026-04-13 10:27:34未知 作者:徽声在线

【文/徽声在线 科技观察团】

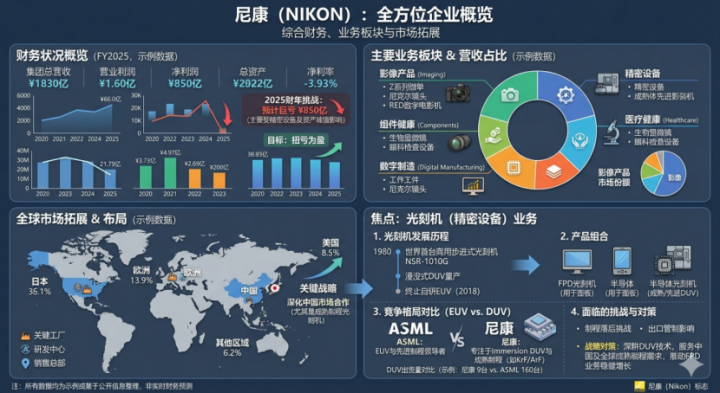

当我们审视尼康(Nikon)近三年的经营轨迹,这家诞生于1917年的日本光学巨头正经历前所未有的挑战。2025财年预估亏损高达850亿日元,半年仅交付9台成熟制程光刻机,运营58年的横滨工厂黯然关闭——这些数据勾勒出半导体设备行业昔日霸主跌落神坛的残酷现实。

在地球另一端,中国半导体产业正以惊人速度推进技术自主化进程。当庞大的国产替代市场遭遇技术积淀深厚却深陷经营困境的老牌企业,'中国资本是否应该收购尼康光刻机业务'这个看似敏感的话题,从产业战略视角审视却具有重要讨论价值。本文将从技术价值、市场格局、地缘政治三个维度展开深度分析。

尼康光刻业务:一份触目惊心的产业诊断书

评估收购价值需建立在对标的资产真实状况的全面认知基础上。尼康精密设备事业部——承载光刻机业务的核心板块——正经历系统性衰退。

财务数据显示,2025财年尼康集团营收7152亿日元,同比微降0.3%,但营业利润暴跌93.9%至24亿日元。其中半导体光刻机部门收入利润双降,新机出货量锐减叠加固定资产减值损失,形成双重打击。至2026财年上半年,ArF光刻系统出货量持续萎缩,仅靠转让晶圆键合技术研发业务获得的21亿日元收益勉强维持账面利润增长。

市值表现更具冲击力:尼康当前市值约40亿美元,仅为ASML(2500亿美元级)的1/60。若单独评估光刻机业务,考虑到持续亏损和先进制程缺失,其资产价值可能仅在数亿至十几亿美元区间。从财务投资角度,这确实是个'低价标的'。

技术层面的困境更为深刻。尼康当前产品矩阵集中于成熟制程的ArF干式/浸润式光刻机,在7纳米以下EUV光刻领域已彻底出局。尽管曾投入超千亿日元研发EUV技术,但2018年仍停留在原型机阶段。目前全球EUV市场被ASML完全垄断,尼康在该战略制高点已丧失话语权。

值得关注的是,尼康仍在努力突围。其与某大型半导体制造商合作开发的新一代ArF浸润式系统计划2028年交付原型机,该系统设计兼容其他厂商设备,试图在成熟至中端制程市场重夺份额。但行业技术迭代速度远超其研发节奏,追赶难度可想而知。

市场格局的剧变更具毁灭性。曾与英特尔深度绑定的尼康,因2024年英特尔大幅削减资本支出导致订单断崖式下跌。更致命的是,在美国对华技术管制压力下,尼康主动放弃占其光刻机销售额四成以上的中国大陆市场,同时失去最大存量客户和增量市场。对比ASML 2025年327台设备销量(含48台EUV),尼康半年9台的出货量已微不足道。

中国收购尼康技术的战略价值解析

尽管在先进制程领域落后,但尼康的技术积累仍具特殊价值,尤其对中国半导体产业而言。

首先,成熟制程的战略地位被显著低估。全球芯片需求中,28纳米及以上制程仍占七成以上,广泛应用于汽车电子、工业控制、物联网等领域。作为最大芯片消费市场,中国对成熟制程光刻机需求巨大。虽然国内某光刻机企业已宣布28纳米设备交付能力,但在产能规模、设备稳定性和良率控制方面,与尼康成熟产品仍存在代差。

其次,尼康的光学技术积淀具有不可替代性。光刻机核心在于光学系统,尼康百年精密光学经验形成的镜头研磨、光学镀膜、对准系统等核心技术,是长期工程实践积累的隐性知识,难以通过逆向工程快速复制。若能整合其光学设计团队和工艺文档,将显著缩短国产光刻机光学系统的研发周期。

专利组合的商业价值同样重要。尼康在DUV光刻领域积累大量有效专利,涵盖光源系统、投影物镜、晶圆台等关键子系统。这些专利既可构建技术护城河,也能在与ASML的专利交叉授权谈判中提供筹码。

供应链整合价值不容忽视。尼康光刻机供应链涉及日本众多精密零部件供应商,包括光源、光学玻璃、精密运动平台等领域。通过收购可建立与日本精密制造体系的合作通道,这对提升国产半导体设备整体水平具有战略拉动作用。

人才储备更具长远价值。光刻机作为工业皇冠明珠,专业人才极其稀缺。尼康团队虽在缩编,但仍拥有大量经验丰富的系统工程师、光学设计师和工艺专家。在当前裁员背景下,人才流失已现端倪。若能通过收购或合作留住这些人才,其价值将远超硬件资产。

收购面临的现实壁垒分析

从产业逻辑合理性到现实操作可行性,存在多重难以逾越的障碍。

日本外资审查制度持续收紧。2025年5月生效的《外汇及外贸法》修正案,将半导体制造设备列为'指定核心业务实体',扩大审查范围并严格豁免条件。任何中国实体收购日本半导体设备企业股权,都将面临强制事前审查,且获批概率极低。

日本政策导向强化技术管控。调查显示,超85%政策制定者主张经济政策与国家安全挂钩,超80%支持更严格外资审查,尤其在国防、先进技术领域。半导体设备显然属于重点管控范畴。

美国长臂管辖构成第二道防线。即便日本理论上放行,美国仍有充分法律工具阻止交易。CFIUS在半导体领域已多次展示强硬立场,其管辖权甚至延伸至与美国关联极弱的交易。2021年,一家在韩运营、仅在纽交所上市的半导体企业被中国资本收购案即被叫停。

技术依赖形成实质管控。尼康光刻机业务大量使用美国技术和零部件,产品受美国出口管制约束。任何涉及中方收购的交易都将自动触发美国审查,获批可能性接近零。2025年美国进一步将出口管制扩展至外国关联企业,并通过《MATCH法案》试图建立全球半导体设备出口管制联盟,进一步压缩收购空间。

日本国家战略形成根本阻碍。日本已将半导体产业提升至国家战略高度,累计补贴达257亿美元(按GDP占比全球最高)。通过扶持Rapidus项目、邀请台积电建厂等举措重建供应链地位。在此背景下,允许光刻机技术流向中国无异于自毁战略根基。

企业自救意愿降低出售可能性。尼康仍在尝试自救:开发新一代ArF系统、为ASML供应EUV零部件、推进3D打印等新业务。2026年初法国依视路陆逊梯卡披露持股信息引发股价上涨,显示西方战略投资可能是更可接受选项。

迂回策略:替代性路径探讨

直接收购路径基本封闭,但产业博弈存在其他可能性:

技术授权合作:在出口管制灰色地带,尼康可考虑将非敏感技术(如晶圆台运动控制、对准算法优化等)授权给中方企业。但需面对政治风险,且技术解耦后价值可能大幅缩水。

2025上海进博会尼康展台实景

人才挖角策略:尼康裁员背景下,其光刻机团队工程师可能流向市场。历史上三星、台积电均通过高薪挖角提升能力。但日本2025年修订的FEFTA加强技术泄露防范,此类人才流动可能引发监管干预。

第三方架构设计:通过新加坡、马来西亚等中立国实体间接持有技术资产或参与合资。但在当前地缘政治环境下,美国和日本对'中间人'架构高度警惕,CFIUS已展示穿透多层控股的能力,该路径操作性持续降低。

非核心资产收购:若直接收购光刻机业务不可行,可考虑收购尼康在光学镜头、工业测量等领域的业务。这些领域光学设计与制造能力具有向光刻机迁移的潜力,监管阻力可能较小,但技术转化效率存在不确定性。

佳能NIL技术:被忽视的战略选项

讨论尼康收购案时,佳能选择的NIL技术路径提供重要启示。

佳能避开EUV赛道竞争,专注纳米压印光刻(NIL)技术研发。该技术成本仅为EUV的1/10,通过预制模板压印转移图案。2026年初佳能宣布突破晶圆平坦化技术,预计2027年商用。这引发战略思考:对中国半导体产业而言,与其投入巨大成本收购传统DUV技术,不如集中资源研发NIL等新兴技术,规避现有出口管制框架限制。

现实图景与战略启示

当前地缘政治格局下,中方收购尼康光刻机业务的可能性趋近于零。但这一设想折射出半导体产业深层矛盾:

对中国而言,光刻机自主化是最大挑战。其不仅是设备问题,更是涉及光源、光学系统、精密运动平台等数万个零部件的生态系统问题。在追赶期,任何能缩短差距的技术获取渠道都具有战略价值。

对尼康而言,光刻机业务已从利润中心变为资金黑洞。但受企业文化和政治环境影响,其不太可能主动出售该承载民族自豪感的业务,尤其不会出售给中方。更可能路径是:在成熟制程市场苦撑,为ASML供应EUV零部件维持技术关联,同时期待新一代ArF系统打开局面。

对日本政府而言,尼康技术能力属于国家安全资产。更可能通过补贴、税收优惠或产业整合托底尼康,而非放任核心技术流失。极端情况下可能推动尼康与佳能或其他国内企业整合。

对ASML而言,尼康衰落既是利好也是隐忧。竞争对手退出巩固了垄断地位,但完全竞争缺失可能引发反垄断审查,同时失去创新外部压力。ASML已开始布局先进封装设备市场,试图包办芯片制造全流程,这种野心某种程度上是尼康衰落后竞争格局失衡的产物。

结语:不可能的收购与必经的自主之路

尼康光刻机业务被中方收购的概率在可预见未来几乎为零。日本外资审查、美国长臂管辖、技术政治化和民族情感形成多重壁垒。但这一'不可能'背后,凸显中国半导体产业必须面对的现实:在全球技术协作网络对中国日益封闭的趋势下,光刻机自主化没有捷径。

收购尼康是诱人幻想,真正出路在于:要么在DUV技术路线投入更多资源,攻克从光源到镜头到整机集成的全链条难题;要么在NIL、电子束直写等下一代技术寻找弯道超车机会,押注尚未被垄断的技术方向。

尼康的衰落为所有追赶者敲响警钟:在资本、技术和地缘政治交织的竞技场,闭门造车是死路,但试图购买现成技术同样行不通。真正的赢家,是既有技术自信又懂得在全球化游戏中找准位置的玩家。ASML用开放合作击败垂直整合的尼康;那么,谁能用何种策略挑战ASML的霸主地位?这个问题的答案,将决定未来十年全球半导体产业格局。

本文系徽声在线独家稿件,文章内容为作者个人观点,不代表平台立场,未经授权不得转载,违者将追究法律责任。关注徽声在线微信huishengzx,获取每日科技深度解读。