五年来首现下滑!一季度国内动力电池装车量同比下降4.1% | 动力电池格局生变

2026-04-13 10:14:20未知 作者:徽声在线

徽声在线记者 | 高菁报道

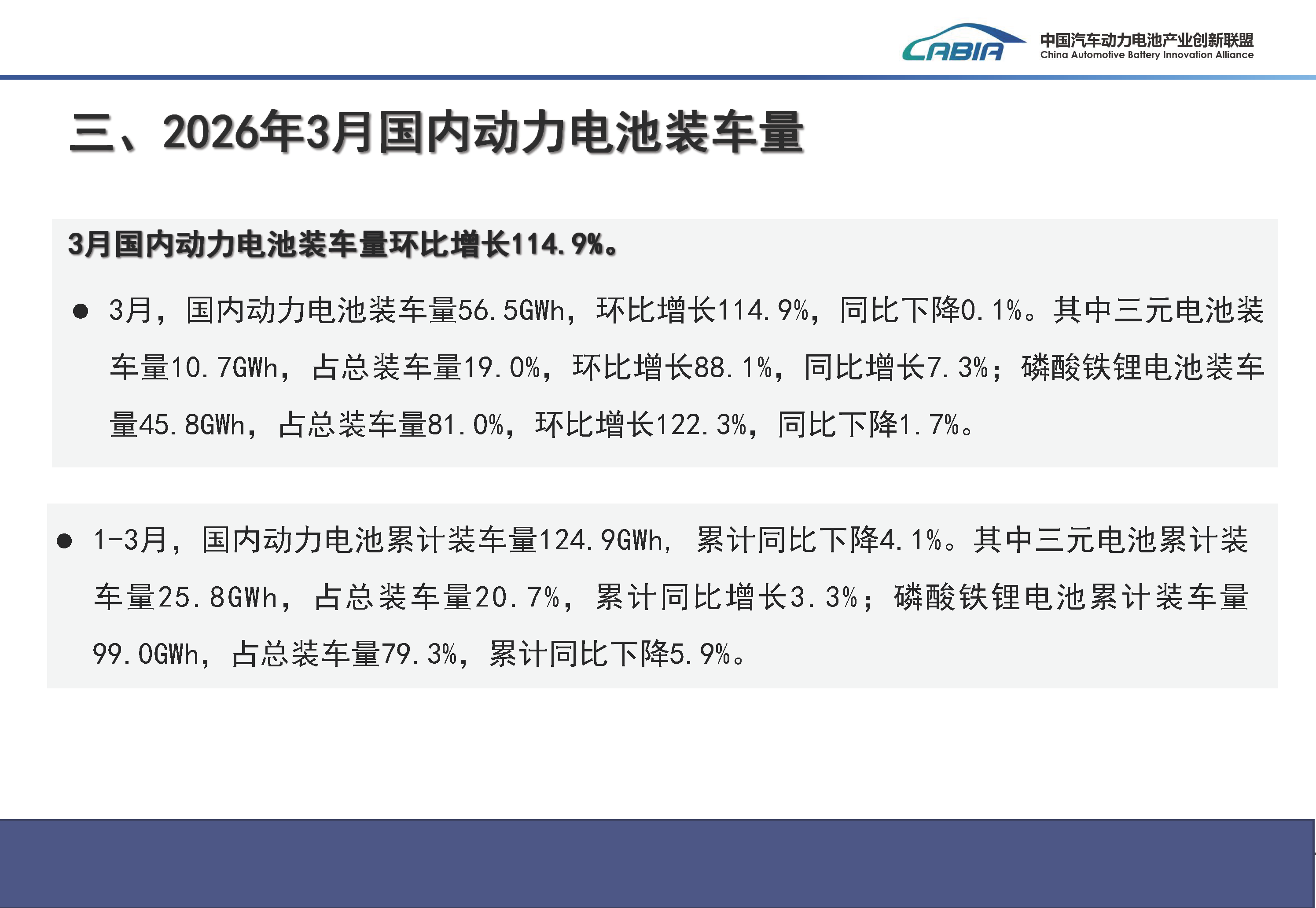

今年第一季度,国内动力电池装车量呈现同比下降态势。

据4月10日中国汽车动力电池产业创新联盟发布的最新月度数据显示,2024年第一季度,国内动力电池累计装车量达到124.9吉瓦时(GWh),较去年同期下降了4.1%。这是自2021年以来,国内动力电池在一季度装车量首次出现负增长。

图片来源:中国汽车动力电池产业创新联盟

受春节假期等传统因素影响,第一季度历来是动力电池行业的销售淡季。而今年,除了这一常规因素外,新能源汽车购置税减半政策也进一步加剧了市场的低迷。

从2026年1月1日起,新能源汽车购置税政策将从“全额免征”调整为“减半征收”,每辆车的减税额上限也将从3万元降低至1.5万元。以一辆售价20万元的新能源车为例,消费者现在需要额外支付约1万元的购置税,这无疑增加了购车成本,进而抑制了部分消费者的购车意愿。

中国汽车流通协会乘用车市场信息联席分会(简称乘联会)指出,自2014年9月开始实施的新能源车购置税免税政策,将在2025年12月底正式退出历史舞台。因此,2026年新能源车市场将处于税收补贴的调整期。

乘联会统计数据显示,今年第一季度,国内新能源乘用车生产量为270.8万辆,同比下降7.6%;批发销量为273.3万辆,同比下降4.3%;而市场零售量则为190.8万辆,同比下降幅度达到了21.1%。

从细分技术路线来看,第一季度国内三元电池累计装车量为25.8 GWh,占总装车量的20.7%,同比增长3.3%;而磷酸铁锂电池累计装车量则为99 GWh,占总装车量的79.3%,但累计同比下降了5.9%。

磷酸铁锂和三元电池是国内动力电池的两大主流技术路线。磷酸铁锂电池以其安全、经济的特性,主要应用于中低端车型;而三元电池则因其高能量密度和长续航里程,但成本相对较高,主要应用于高端车型。

自2021年7月以来,国内磷酸铁锂电池的市场份额已经超越了三元电池,并一直保持领先地位。然而,今年第一季度,磷酸铁锂动力电池的装车量却出现了下滑,其市占率也较去年全年的81.2%减少了近两个百分点。

这一变化与购置税减半政策对不同价位车型消费者的差异化影响密切相关。购置税减半政策对价格敏感的入门级消费者冲击较大,导致以搭载磷酸铁锂电池为主的中低端车型需求萎缩。而更多搭载三元电池的高端车型消费者对税费变化不敏感,因此受影响较小。

乘联会分析指出,购置税免税政策到期后,高端新能源车的零售量回落并不明显,反而占比有所提升。这反映出入门级消费占比下降的结构性变化,有利于推动行业向高质量发展转型。

具体到企业层面,今年第一季度国内新能源汽车市场共有36家动力电池企业实现装车配套,较去年同期减少了10家。排名前十的企业动力电池装车量为117.2 GWh,占总装车量的比例为93.9%,但较去年同期下滑了0.4个百分点。

图片来源:中国汽车动力电池产业创新联盟

其中,宁德时代(300750.SZ)以59.53 GWh的国内动力电池装车量稳居榜首,占据了国内47.72%的市场份额。若以每辆新能源车搭载50千瓦时(KWh)电量计算,上述动力电池可配套超过100万辆新能源汽车。

紧随其后的是比亚迪(002594.SZ),但它是装车量前十的企业中唯一一家市占率出现同比下滑的企业。该公司第一季度装车量为20.95 GWh,市占率为16.8%,创下了近五年同期的新低,同比下滑了6.99个百分点。

比亚迪3月产销快报显示,其第一季度新能源汽车的产、销量分别同比下滑了33.02%和30.01%。

中创新航(03931.HK)第一季度国内动力电池装车量为7.31 GWh,市占率为5.86%,仍排名国内第三。但在装车量和市占率上,其与前两名存在巨大差距。

排名第四的国轩高科(002074.SZ)同期动力电池装车量为7.3 GWh,市占率5.85%,仅落后中创新航0.01个百分点。而在上年同期,两者的差距为0.44个百分点。

自去年以来,国轩高科在国内动力电池市场表现强劲,曾在2025年一度跻身国内第三,顶替了在此位置上稳坐两年半的中创新航。

榜单第五至十位的企业依次为亿纬锂能(300014.SZ)、瑞浦兰钧(00666.HK)、LG新能源、欣旺达(300207.SZ)、吉曜通行、正力新能(03677.HK)。排名前十的企业国内市占率均超过2%。

与上年同期相比,吉曜通行、正力新能为前十榜单中的新面孔;瑞浦兰钧和LG新能源的装车量则从第八、九位提升至第六、七位;而上年同期排在第六、第十位的蜂巢能源和极电新能源则已不在前十之列。

值得注意的是,在今年第一季度国内整体动力电池装车量同比下滑的背景下,国内动力电池累计出口量却稳步增长了50.3%,达到56.8 GWh。这表明在国内市场淡季的限制下,国内动力电池出货正逐渐向海外倾斜。

图片来源:中国汽车动力电池产业创新联盟

1-3月期间,动力电池累计出口量前十的企业中,宁德时代、国轩高科、中创新航、瑞浦兰钧的出口增速均超过了平均水平。

同期,国内动力和储能电池出口累计同比增长36.7%。在出口量前十的企业中,国轩高科、亿纬锂能、楚能新能源、蜂巢能源、中汽新能、瑞浦兰钧的出口增速均超过了平均水平。

无论是仅动力电池还是动力和储能电池领域,二线电池厂商的出口量均保持了较快的增长速度。这显示出二线厂商在海外市场的扩张势头已经逐渐超过头部企业,海外竞争格局正在加速重塑。