氦气危机升级:中东战火如何重塑全球高科技供应链

2026-04-02 11:21:19未知 作者:徽声在线

徽声在线实习记者 | 林晓晨

“当前市场面临的核心问题不是价格攀升,而是完全断货。”4月1日,一位江苏地区的氦气供应商在接受徽声在线采访时坦言。这场由中东局势引发的资源危机,正将一种被称为“黄金气体”的战略物资推向风口浪尖——氦气。

作为天然气开采的副产品,氦气在半导体制造、核磁共振成像、航天推进系统等高科技领域具有不可替代性。其独特的物理特性使其成为维持超导磁体低温环境的关键原料,全球90%以上的核磁共振设备均依赖氦气冷却系统。然而这种在地壳中含量仅0.0005%的稀有气体,正因卡塔尔生产线停摆陷入前所未有的供应危机。

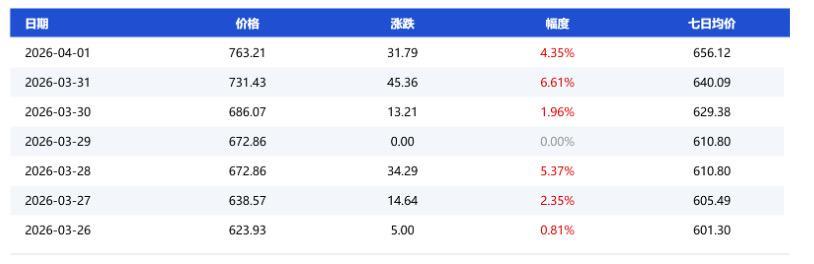

据行业数据显示,自3月中旬以来,国内氦气市场价格呈现指数级增长。前述供应商透露:“目前主流成交价已突破760元/立方米,较年初暴涨100%,部分急单甚至出现850元/立方米的天价。”这种价格异动已引发连锁反应,某半导体封装企业负责人表示,氦气成本占比从3%骤升至8%,直接导致两条刻蚀生产线被迫停摆。

氦气市场价格波动曲线图(2024年1-4月) 图片来源:卓创资讯

危机背后是氦气储运的特殊技术门槛。液氦必须保存在-269℃的杜瓦瓶中,其真空绝热层每24小时自然蒸发率达0.3%-0.5%。更严峻的是,目前滞留霍尔木兹海峡的200个专用集装箱,其液氮隔热层仅能维持35-48天有效保温。菲尔·科恩布卢斯警告称,按当前战事发展态势,这批价值超2亿美元的氦气库存将在4月15日前后完全挥发。

全球供应链的脆弱性在此次危机中暴露无遗。卡塔尔作为全球最大氦气生产国(2023年产量占全球31%),其拉斯拉凡工业城的停产直接冲击亚洲市场。卓创资讯分析师张卫指出,中国从卡塔尔的进口量占比将从2025年规划的54%骤降至零,这种供应缺口在短期内无法通过其他渠道弥补。

市场恐慌情绪正在催生非理性采购。某三甲医院设备科负责人透露,原本每月采购量仅500立方米的MRI设备用氦,近期被迫增加至2000立方米储备。这种囤货行为进一步推高价格,形成“缺货-涨价-更缺货”的恶性循环。更令人担忧的是,部分芯片代工厂通过支付300%溢价截留医疗用氦,导致长三角地区已有12台核磁共振设备因缺氦停机。

中国“贫氦”国情加剧了供应风险。地质勘探数据显示,国内天然气田氦气平均丰度仅为0.04%,是卡塔尔气田的1/25。这种资源禀赋差异导致中国氦气对外依存度长期维持在90%以上,尽管2024年国内产量增长使这一数字降至83.5%,但年进口量仍高达3200万立方米。

产业升级阵痛期特征明显。2020-2024年间,中国氦气产能从210万立方米激增至1650万立方米,但实际产量仅463万立方米,产能利用率不足28%。这种“虚胖”现象背后,是提氦技术瓶颈与原料气供给不足的双重制约。某气体公司技术总监坦言:“从BOG尾气中提取1立方米氦气,需要处理2000立方米天然气,能耗成本占售价的65%。”

中国氦气产能利用率变化图(2020-2024) 图片来源:中国矿业协会

地缘政治重构正在改写全球氦气贸易格局。俄罗斯西伯利亚气田成为最大受益者,其通过中俄天然气管道向中国输送的氦气量,3月环比增长240%。阿尔及利亚也重启沉寂多年的斯基克达液化厂,计划向亚洲市场月供50万立方米氦气。中信证券研报预测,若霍尔木兹海峡封锁持续至三季度,全球氦气均价将突破1200元/立方米,较战前上涨260%。

国内企业加速布局多元化供应体系。广钢气体凭借与卡塔尔的20年长协(占全国进口量13.4%),成为当前市场最大稳定供应源;华特气体则依托6N级电子级氦气生产能力,垄断国内半导体市场45%份额;九丰能源内蒙古BOG提氦项目达产后,将新增年产能150万标方,纯度达99.999%。

技术突破带来新希望。自然资源部“十四五”氦气专项显示,通过创新深部卤水提氦技术,中国在四川盆地新发现6个大型氦气田,新增探明储量40.7亿立方米。其中泸州气田氦气含量达0.12%,达到国际商业开发标准。金宏气体新疆BOG提氦项目采用自主研发的膜分离技术,使单套装置产能提升40%,预计三季度投产后将增加年供应量80万立方米。

资本市场已提前反应。东方财富数据显示,氦气概念板块(BK0949)近一月涨幅达23%,雪人股份、杭氧股份等龙头股连续收获涨停板。资金流向监测显示,超大单净流入额较战前增长570%,显示主力资金正加速布局储运设备与提氦技术领域。

在这场全球氦气争夺战中,中国正通过“海外长协+国内增产+技术突破”的三维策略构建安全防线。但行业专家警告,要实现真正的氦气安全,仍需突破膜分离、低温精馏等关键技术,将提氦成本降低至国际水平的60%以下。这场资源保卫战,才刚刚拉开序幕。

全球主要氦气生产国产能分布图 图片来源:国际气体工业联盟