硅基流动冲刺“AI Token工厂第一股”:业绩与挑战并存,阿里美团等助力

2026-07-02 12:24:39未知 作者:徽声在线

以“中国最大独立生态词元供应商”自居的北京硅基流动科技股份有限公司(以下简称“硅基流动”),正全力冲刺“AI Token工厂第一股”的宝座。

在6月30日这个关键节点,硅基流动正式向港交所递交了上市申请,计划通过18C章程在港实现挂牌上市,而华泰国际与国泰海通则携手担任其联席保荐人,为其上市之路保驾护航。

从招股书所披露的信息来看,硅基流动诞生于2023年8月,由袁进辉一手创办。与传统的大模型公司不同,硅基流动将自身精准定位为“开放、独立词元供应平台”。该平台巧妙地整合了算力资源、AI模型以及系统软件能力,能够为客户提供一站式的AI基础设施服务。目前,硅基流动的业务主要涵盖两项互补的产品及服务,即公有云服务以及本地部署解决方案,以满足不同客户群体的多样化需求。

财务表现:营收增长但亏损扩大

硅基流动援引弗若斯特沙利文的权威资料指出,按照2025年的词元年吞吐量来计算,公司已然成为中国最大的独立生态词元供货商,在中国所有词元供货商的激烈竞争中成功跻身前五,占据着1.5%的市场份额。截至2026年4月30日,硅基流动的平台注册用户数量已经突破1000万大关。在2026年4月,其日均词元吞吐量高达约5785亿次,单日最高词元吞吐量更是达到了约10714亿次,展现出强大的业务处理能力。

硅基流动还表示,从词元吞吐量的角度来看,中国词元供应市场在2024年至2025年期间呈现出爆发式增长,增长率高达1602.6%。并且,市场预计在2030年将达到约532亿个词元的规模,2025年至2030年的复合年增长率也将达到638.3%,市场前景极为广阔。

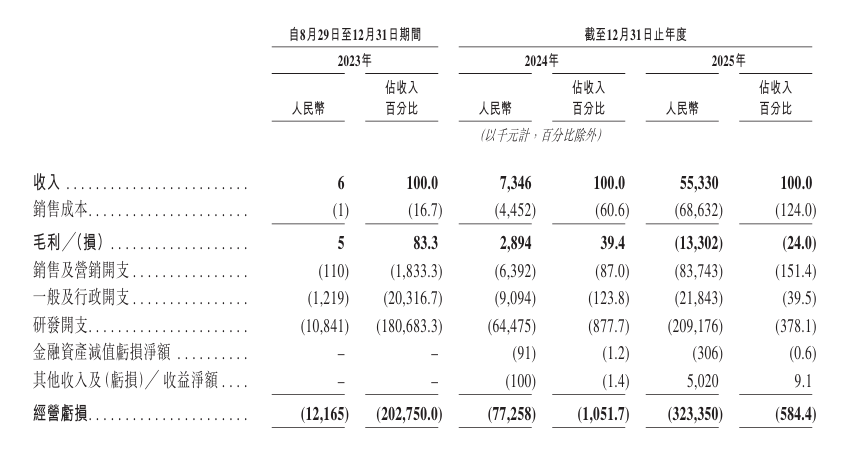

然而,在财务数据方面,硅基流动却面临着一定的挑战。2024年至2025年,公司的营业收入分别为734.6万元和5533万元,呈现出增长态势;但毛利却分别为289万元和 - 1330万元,经营亏损分别为7726万元和3.23亿元,年内亏损分别为8191.5万元和3.45亿元,经调整净亏损分别为5401万元和1.87亿元。这表明公司在业务扩张过程中,成本支出较大,导致盈利状况不佳。

硅基流动在招股书中坦诚地表示,公司的盈利能力受到了各项经营开支重大投资的显著影响。由于AI基础设施行业属于高度技术密集型领域,公司的研发开支成为了最大的成本中心。研发开支从2023年的1080万元一路攀升至2024年的6450万元,并在2025年进一步增加到2.09亿元。不过,值得欣慰的是,该等开支占总收入的比例由2024年的877.7%大幅下降至2025年的378.1%。与此同时,销售及营销开支也从2023年的11万元增加至2025年的8370万元,这主要是由于公司为了获取早期用户,投入了大量的促销算力资源成本。而一般及行政开支在同一期间也从120万元增加至2180万元。由于这些策略性投资以及初步基础设施规模的扩张,公司在2023年、2024年及2025年分别录得年内亏损1220万元、8190万元及3.45亿元,同期的经调整净亏损(非国际财务报告准则计量)分别为1220万元、5400万元及1.87亿元。

未来展望:净亏损或持续,盈利前景存疑

值得一提的是,硅基流动在招股书中特别提示了相关风险,称公司目前录得毛损、净亏损并产生经营活动现金流出,未来可能无法实现盈利,即便实现盈利,其后也可能无法维持盈利状态。

硅基流动进一步解释道,在往绩记录期间,公司不仅录得毛损及净亏损,还已经产生并且预期将继续产生经营活动现金流出。销售成本从2023年的1000元增加至2024年的450万元,并在2025年进一步增加到6860万元,这主要是由庞大的算力成本推动的,以支持公共云服务规模的快速增长。因此,公司在2025年录得毛损1330万元及毛损率24%。此外,在2023年、2024年及2025年,年度总营运开支分别为1220万元、8000万元以及3.14亿元。由于公司处于快速发展的全球词元供应行业中,仍处于业务及营运的扩张阶段,并且持续投资于研发活动以支持长期增长,所以可能会在可预见的未来继续录得毛损及净亏损。随着公司不断扩大业务及营运、投资于研发以及开展销售及营销活动,预期收入成本、营运开支、净亏损及经营活动现金流出在可见的将来将会继续增加。倘若收入成本增幅超出收入增长,公司的业务营运、经营业绩、财务状况及盈利能力将受到重大不利影响。而且,公司可能无法在不久的将来实现或在往后维持盈利。未来的收入增长将取决于多种因素,包括开发新技术、提升用户体验、制定有效的商业化策略、进行有效及成功的竞争以及开发新产品及服务的能力等。因此,不应依赖任何过往期间的收入作为未来表现的指标。倘若无法产生足够的收入并妥善管理开支,公司可能会继续产生重大亏损,并可能无法实现或在往后维持盈利。

从招股书披露的数据还可以看出,公司的负债规模正在快速膨胀。2025年底,公司的总负债达到了6.937亿元,其中赎回负债占比高达71.9%(4.986亿元)。赎回负债源于公司向早期投资者授予的优先权利,若公司未能在2030年12月31日前完成合资格上市,投资者有权要求公司赎回股份。

尽管面临诸多挑战,但硅基流动强调,随着公司不断扩展商业规模,预期绝对研发开支及近期净亏损将会持续。不过,公司也制定了一系列措施来实现长期盈利,包括把握行业爆发式增长机遇、深化国内客户参与度、加速海外收入增长、最大化算力资源利用率以及提升营运效率等,这些措施将为业务的可持续性提供强有力的支持。

融资情况:B + 轮融资后估值达77.4亿元,阿里美团等入股

硅基流动在招股书中还提到,公司的一名或多名主要客户的流失或使用量大幅减少将直接导致公司收入下降,并可能对公司的业务造成损害。

招股书披露的信息显示,公司未来的成功在很大程度上取决于与众多客户建立并保持成功的关系。在往绩记录期间,公司受到一定程度的集中风险限制,原因是大部分收入来自对主要客户的销售。2023年、2024年及2025年,公司五大客户分别占收入的100%、85%及45%,而单一最大客户占各年度收入的83.3%、61.1%及13.6%,不过可以看出公司的客户集中度呈下降趋势。此外,五大客户在往绩记录期间有所变动,部分主要客户的需求也出现了减少的情况。公司无法保证主要客户将会继续与公司合作或不会减少与公司的业务往来。一名或多名主要客户的流失或任何主要客户的使用量减少均可能大幅减少公司的收入。

自成立至今,硅基流动总计完成了7轮融资。从公司股权结构来看,创始人袁进辉通过直接及员工激励平台合计控制44.48%的投票权。在历史融资中,阿里巴巴、美团、360等战略投资者纷纷入股。在机构投资者中,耀途资本、普华基金等资深投资机构的持股比例超过3%。

在今年6月完成B + 轮融资后,硅基流动的估值达到了77.4亿元人民币,显示出市场对其未来发展的一定期待。

尽管公司通过多轮股权融资获得了一定的资金支持,2025年融资活动所得现金净额达到了3.961亿元,但经营活动现金净流出也高达1.724亿元。截至2025年底,公司的现金及现金等价物为1.715亿元,定期存款为1亿元。考虑到2025年每月平均现金消耗达1480万元,现有资金仅能支撑约18个月的运营,公司的资金状况仍面临一定的压力。