直面外卖激战、AI新局、战略反思 王兴引领美团开启“理性”新征程

2026-06-29 04:07:14未知 作者:徽声在线

在经历了一场规模空前的千亿元补贴大战,以及市值一度跌破4000亿港元的严峻挑战后,美团已然站在了一个全新的战略转折点上。

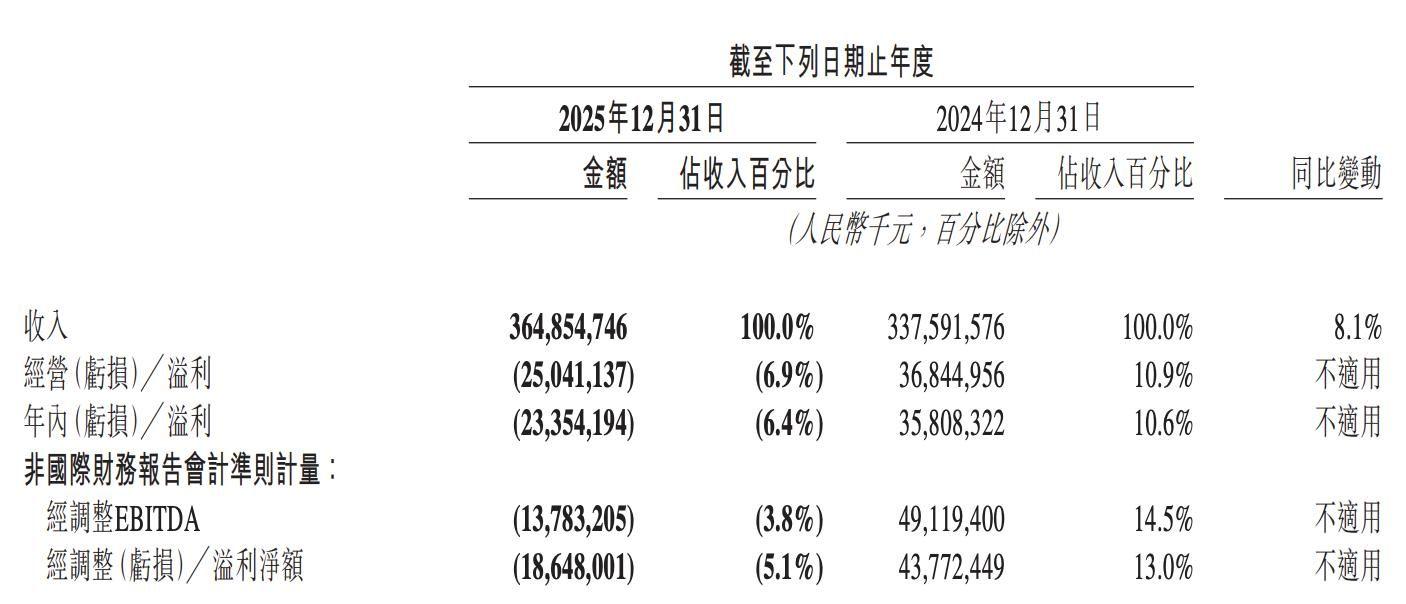

6月26日,美团(03690.HK)年度股东大会在北京盛大召开。过去一年,美团可谓是历经风雨,承受了巨大的考验。从财务数据来看,2025年全年业绩由盈利转为亏损,调整后净亏损高达186.5亿元,而2024年同期却是盈利437.7亿元。亏损的背后,是外卖、即时零售赛道竞争的白热化,美团、阿里、京东这三家行业巨头在此持续展开激烈的烧钱补贴大战。此外,美团股价年初至今累计跌幅超过37%,同期恒生指数下跌约9.96%,这一数据直观地反映出美团在资本市场的艰难处境。

图片来源:美团公告

正因如此,这场股东大会备受市场的广泛关注。《徽声在线》记者获得的一份由参会股东整理的现场发言内容显示,在股东大会上,美团CEO王兴诚恳回应称“过去几年股价表现不理想,对此我深感责任重大”,并着重强调“我个人没有卖股的计划”。美团CFO陈少晖则表示“当前公司价值被严重低估”,同时透露美团有计划进行股票回购,这一消息无疑给市场注入了一剂强心针。

在股东大会上,王兴还对过去五年的战略失误进行了深刻复盘,管理层更是首次明确释放出退出部分外部投资的信号。值得一提的是,有股东提出,当前美团的商业模式大多是基于移动互联网后期的发展产物,并询问在AI(人工智能)时代,美团如何成为消费者的“大脑”,进而影响其决策。对此,王兴表示:“短期内,AI入口还不会成为最具颠覆性的事物,但这个方向无疑是非常值得持续关注和布局的。”

一面是依旧激烈的行业竞争,一面是AI时代超级入口的激烈争夺,这家经历了“千亿消耗战”的本地生活巨头,未来的发展方向究竟在哪里,成为了众人关注的焦点。

王兴“全面回应”:外卖大战、AI变局……美团超650亿元投资版图将“积极变现”

除了回应股价问题,王兴还同时澄清了此前外界关于其减持的猜测。他明确表示,“我个人从公司成立到现在一股都没有卖过,而且未来也没有卖股的计划”,2021年将个人持股的10%注入基金会“完全是出于公益目的,而且是不可撤销的”,这一表态让投资者对美团的未来增添了几分信心。

王兴将美团的股价问题巧妙地拆解为“可控”与“不可控”两个层面。

不可控的因素主要是行业竞争和整体市场流动性,而可控的则是美团自身的经营质量。他直言不讳地指出,过去一年“是非常疯狂的竞争,不合理的竞争耽误了整个行业几乎整整一年”。陈少晖进一步补充道,当前股价“严重低估了公司的价值”,美团计划进行股票回购。从2024年1月至2025年5月,美团总计回购了占公司股本约4%、金额接近36亿美元的股份。去年因外卖大战暂停回购后,此次重启回购计划,意在向市场传递积极信号,增强投资者信心。

比回购更值得关注的是陈少晖对美团投资版图的详细披露。

陈少晖提到,截至2026年3月31日,美团持有理想汽车(12.73%)、智谱AI(3.86%)以及宇树科技(7.61%)的股权。仅持有这些公司(注:宇树科技尚在IPO阶段)的股份价值就超过500亿元,加上其他非上市公司股份,对外投资规模总计超过650亿元。这一庞大的投资版图,彰显了美团在多元化投资领域的布局和实力。

宇树科技的投资案例颇具代表性。6月1日,宇树科技科创板IPO(首次公开募股)过会,估值约420亿元。美团系合计持股9.65%,成为宇树最大外部股东。在智谱AI方面,美团持有3.86%股份,这家企业自今年1月港股上市后市值一路飙升,半年内从上市初始的约528亿港元最高攀升至6500亿港元,美团的这笔投资可谓是收获颇丰。

陈少晖透露,“对于已经上市的公司,过了解禁锁定周期后,我们会积极考虑变现”。他将这些投资视为“整个资产配置里很重要的一环”,将综合考虑流动性、市场环境、估值合理性及资金使用需求等多方面因素,以实现投资收益的最大化。

记者深入梳理美团的投资版图发现,其已全面覆盖AI大模型、具身智能(16家企业,其中10家已成长为独角兽)、芯片半导体、自动驾驶和AI智能硬件五大领域,已投出超过28家独角兽科技公司、7家已上市企业。这一广泛的投资布局,不仅为美团带来了潜在的经济收益,也为其在科技领域的发展提供了有力的支持。

据悉,在投资与主业的协同方面,美团与银河通用已在线下零售、智慧货仓等领域展开深度合作。此外,美团无人机已在北京、上海、深圳、香港、迪拜等多个城市开通常态化配送服务,累计商业订单超90万笔。这种“投资+场景”的协同模式,使美团的科技布局超越了单纯的财务投资范畴,实现了科技与业务的深度融合。

但在当前股价低迷的背景下,管理层选择“积极变现”部分投资,这意味着美团正在从“广撒网”的扩张期进入“精算账”的收获期。650亿元的账面资产如何转化为实际的股东回报和业务投入,将是未来一段时间观察美团资本运作的关键焦点。

值得关注的是,除了行业竞争之外,今年以来,有不少通用大模型正在尝试绕过美团这样的平台,直接通过对话完成外卖、订票等服务调用。因此,也有市场声音担心一旦用户习惯用一句话完成点餐,美团App本身的入口价值将面临极大挑战。这一潜在的变化,无疑给美团的未来发展带来了新的不确定性。

在股东大会现场,有股东称,现在美团的模式都是移动互联网后期的产物,AI时代的竞争,取决于平台能不能成为客户的大脑或客户大脑的辅助。对此,王兴表示,AI带来的变化是巨大的。他提到,当下大家还是多在手机上使用AI,但手机可能并不是最自然的AI设备,将来可能更多是语音或者其他形态。包括智能家居、智能眼镜、耳机或其他可穿戴设备,未来有很多可能性。

“在这个过程中,我们保持开放心态去了解。不可能所有事情自己都做,我们把自己能干的事情尽量干好,能合作的地方进行更多合作。我们的对外投资,一部分正是为了了解最前沿的发展方向,哪些可以跟我们比较好地结合。我们会继续把现在已经有一定规模、但依然还有很大提升空间的履约效率、商品丰富度、价格做得更好,同时对AI带来的新入口保持开放心态去尝试。短期内我认为(AI)还不会成为最颠覆性的事情,但这个方向是非常值得持续关注和布局的。”王兴表示,展现出对未来科技发展的清晰规划和积极态度。

复盘五年两大战略失误,校准未来投入方向:理性且有财务纪律

股东大会上,针对股东提出的“美团过去五年有没有走过哪些错误的路径”这一问题,王兴对过去五年的发展战略进行了深刻复盘,并公开承认两大失误。

第一个失误是出海太晚。王兴表示,“回头看,我们应该更早出海”,应该在2018年底或2019年就推进出海战略。新冠疫情两年间,海外外卖渗透率迅速提升,美团因此错过了宝贵的窗口期。目前Keeta(美团在海外市场的外卖品牌)已进入沙特阿拉伯、阿联酋、卡塔尔、科威特、巴林和巴西等市场,在中国香港做到单量第一且提前实现单位经济转正,但王兴称“不会盲目快速扩展”,而是会稳步推进海外业务的发展。

第二个失误是美团优选。这项业务自2020年开始大量投入,但在去年逐渐关停。王兴表示,优选方向符合美团的定位,但模式存在问题——“非标品容易‘光选价格’,滑到底线以下”,投入大量资源但未达预期。美团在这一业务上吸取了教训,从纯卖家竞价转向深入供应链做极致性价比,新业务“快乐猴”正是这样的尝试,旨在探索更可持续的商业模式。

这两大失误的复盘透露出一个重要信号:美团正在从“无限扩张”转向“有纪律的投入”。王兴在股东大会上明确表示,对于“业务情况不那么明朗、但需要大额投入的方向,会比较理性、有财务纪律地去投入”,这一表态体现了美团在战略调整上的决心和智慧。

图片来源:每经记者 孔泽思 摄

与此同时,外卖行业的竞争格局也在悄然发生变化。陈少晖回应股东提问时提及,去年到现在一年多,竞争比较疯狂,据他粗算整个行业可能投入了2000亿元。他同时表示,在30元以上高价值订单中,美团保持70%以上的市场份额。纯餐饮外卖的单位经济效益在今年四五月份已经实现转正。虽然三家(美团、阿里、京东)都在亏损,但美团的减亏速度最快,经营亏损从2025年第四季度的161亿元收窄至65亿元,环比减亏近百亿元,这一数据表明美团在竞争中的优势逐渐显现。

值得一提的是,今年以来,外卖行业的监管层面的变化同样值得关注。

6月17日,国家市场监督管理总局就《外卖平台补贴行为规范十条》公开征求意见,明确不得以长期、大额补贴排除、限制市场竞争。美团、淘宝闪购、京东均已表态“坚决拥护”,这一监管政策的出台,将有助于规范外卖行业的竞争秩序,促进行业的健康发展。

从头部机构的评级来看,资本对于美团的未来走向存在期待也伴随着担忧。高盛维持“买入”评级,将目标价由112港元上调至116港元,认为外卖业务单位经济效益修复节奏超预期,预计2026年二季度外卖板块即可实现收支平衡。摩根大通则维持“中性”评级,目标价85港元,认为需等二三季度确认单位经济拐点可持续后再做判断。不同机构的评级反映了市场对美团未来发展的不同看法。

综合来看,这场股东大会释放的信号清晰而集中,美团正在从“烧钱换增长”的进攻模式,切换至“减亏、回购、变现投资”的修复模式。王兴的自我复盘、陈少晖的变现表态、回购计划的重新启动,共同勾勒出一家经历了千亿元级别消耗战后正在重新校准战略坐标的公司。这一战略调整,将为美团的未来发展带来新的机遇和挑战。

但对于投资者而言,关键问题仍然是:补贴大战真的结束了吗?单位经济拐点能否持续?这些问题,或许需要美团未来的经营和财报数据来给出最终答案。