AI Capex 何时能突破万亿规模?

2026-05-25 10:07:11未知 作者:徽声在线

台积电作为全球半导体代工领域的领军企业,在AI芯片产业链中占据着举足轻重的地位。北美众多科技巨头,如英伟达、AMD以及谷歌等,其GPU、TPU等AI芯片的代工生产均高度依赖台积电。正因如此,台积电的营收状况在全球AI产业链中具有极高的参考价值,堪称行业风向标。目前,主流的AI芯片当属英伟达的Blackwell系列,该系列芯片主要采用GB200机柜形式进行部署。

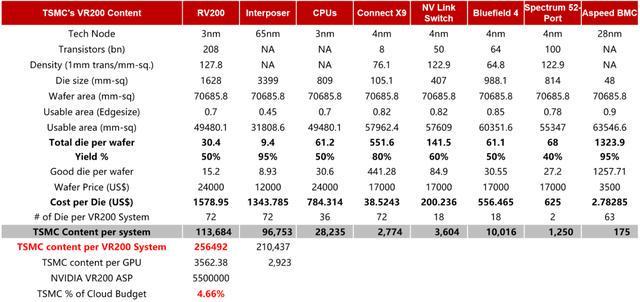

在GB200机柜的生产过程中,台积电深度参与了多个关键环节的代工工作。首先是GPU制造,涉及前道制程,这一过程是将硅晶圆逐步加工成完整的GPU芯片,从而产生相应的营收。其次是先进封装环节,即CoWoS技术,仅这一项,台积电在单机柜的营收就可达约5万多美元。此外,CPU、网卡以及其他配件的代工,台积电也均有涉足。综合来看,台积电在英伟达GB200 NVL72机架中的整体营收约为17万美金。若仅考虑GPU相关的前道制程以及CoWoS封装,单机柜营收约为14万美金。进一步细分,台积电在英伟达GB200 NVL72机架中,单卡对应的收入约为2300美金;若仅聚焦AI芯片相关部分,单卡收入约为2000美金。

对于即将到来的Rubin NVL72机架,英伟达计划在今年下半年开始大规模发货。在Rubin体系下,台积电的收入也将迎来显著增长。根据相关数据,在Rubin NVL72的收入构成中,单台机柜营收约26万美金,单卡对应的收入约为3562美金。若仅考虑AI芯片,即GPU部分,单卡收入约为2923美金,呈现出较大幅度的上涨。其中,CoWoS封装环节的收入增长尤为突出,主要原因是其封装面积大幅提升,进而推动了台积电收入的快速增长。因此,深入分析台积电的收入水平,其核心目的在于以台积电的AI芯片收入为关键锚点,精准判断全球AI资本支出(Capex)的增长趋势。

数据来源:UBS,机构预测仅供参考

台积电AI芯片收入详细测算

当前市场上主流出货的AI芯片包括Blackwell芯片以及谷歌的TPU。按照产品规划,英伟达将在今年下半年推出Rubin芯片,明年推出Rubin Ultra芯片,后年则会进一步推出Feynman芯片。随着产品的不断迭代升级,台积电单芯片对应的收入也在持续增加,且增长态势强劲。

关于整体测算细节,此处暂不展开详细阐述。经过严谨测算,预计台积电今年AI芯片的收入将达到约350多亿美金,相较于去年的240亿美金左右有显著增长。到2027年,这一数字有望达到528亿美金左右。考虑到台积电今年整体的收入预期约为1600亿美金,AI芯片收入占总收入的比例将达到20%到25%的区间,大致在23%到24%。

从台积电收入推导全球AI Capex的逻辑分析

从产业链的角度来看,台积电负责AI芯片的代工生产,完成后将芯片交付给下游的组装厂商。组装环节完成后,产品可能会交还给英伟达等芯片厂商,最终流向下游的客户。在这一过程中,台积电的代工收入对应着AI GPU的价值量。台积电完成芯片制造后交付给英伟达,英伟达会在成本基础上上调一定价格后将GPU出售,中间的差价即为英伟达的利润。英伟达的AI GPU收入交付给下游的云厂商后,云厂商还需要购买交换机等其他设备,或者将GPU组装成服务器。因此,AI GPU的收入会对应到一定规模的AI硬件基础设施开支。

AI硬件可理解为数据中心的所有开支,但对于全球的云厂商而言,其资本开支并非全部用于AI硬件投入,还包括AI软件、人才招聘以及研发等方面的支出。这里存在一个乘数关系,最终会对应到全球的资本开支情况。部分人可能对这一等式理解存在困难,实际上,资本开支第一项的分母与第二项的分子可以相互抵消,即资本开支对应资本开支。核心在于台积电的代工收入与全球资本开支之间存在乘数效应。忽略中间环节,台积电的代工收入乘以一定的倍数(乘数效应),再乘以硬件开支的放大倍数,即可对应全球的AI Capex。

为何会存在硬件开支放大倍数呢?因为在目前的资本支出中,大约70%到80%的Capex用于数据中心硬件建设,所以硬件放大倍数大致在百分之七十到百分之八十分之一的水平。经过详细测算,对于中间的乘数效应,英伟达的产品对应的乘数效应约为18到24,谷歌约为12。谷歌乘数效应较低的原因在于英伟达的毛利率较高。对于Blackwell芯片,其乘数效应约为19%,Blackwell Ultra芯片约为24%。

AI Capex突破万亿的时间预测

基于上述测算结果,结合前文对台积电AI收入的分析,可以得出2025年全球AI Capex大约为5441亿美金,2026年将达到7939亿美金,2027年可能突破万亿,达到11398亿美金。这一资本开支保持着极高的增速,无论是2026年还是2027年,增速都可能达到45%左右。对于Capex能否持续保持高增长的问题,经过测算,今年以及明年大概率仍会维持较高增速。这主要是因为台积电芯片制造周期较长,例如,台积电制造GPU后交付给客户,最终形成可供数据中心使用的状态,中间至少需要两三个季度的时间。

从当前时间点来看,台积电仍然是观察明年需求情况的重要窗口。因为台积电当前的收入表现,大致能够反映三个季度之后全球AI Capex的变化情况。按照这一关系进行测算,2027年全球AI Capex仍有望保持强劲增长。对于2029年,台积电曾给出指引,其AI芯片收入在2024年到2029年将保持55%到60%的复合增速。若以2024年100亿美金的收入为基础,按照58%的复合增速测算2029年,这部分收入将接近1000亿美金。如果台积电2029年AI芯片收入达到1000亿美金,对应全球的AI Capex规模将接近2万亿美金,因为它们之间的倍数约为20倍。由此可见,AI赛道确实正处于高速增长阶段。

从相关投资工具的角度来看,通信ETF(515880)对海外算力方向具有较高的代表性。截至5月15日,该ETF中光模块、服务器、铜连接、光纤的占比已经超过83%,其中光模块占比高达53.92%,能够较为充分地反映海外算力产业链的景气度。在半导体类ETF中,芯片ETF(512760)主要覆盖半导体全产业链;半导体设备ETF(159516)聚焦半导体设备和材料领域,能够较为直接地代表先进制程和存储扩产两条投资逻辑;集成电路ETF(159546)更偏向于全市场芯片设计方向;科创芯片ETF(589100)能够反映科创板半导体企业的景气度;科创芯片设计ETF(589260)则更加聚焦于科创板芯片设计公司。整体而言,投资者可以继续关注海外算力、国产算力以及半导体设备等方向,但对于涨幅较大的板块,仍需注意追高风险,低位布局或分批布局可能更适合普通投资者。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是一种引导投资人进行长期投资、平均投资成本的简单易行的投资方式。然而,定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。