新能源车险保费或迎8%降价空间?自主定价系数再扩围,业内:3月上旬已完成调整

2026-03-19 18:45:15未知 作者:徽声在线

每经记者:袁园 徽声在线编辑:廖丹

3月19日,徽声在线从保险行业内部人士处独家获悉,新能源车险自主定价系数范围已完成新一轮调整,由原先的[0.6,1.4]扩展至[0.55,1.45]。这标志着自2025年9月首次调整后,新能源车险定价系数再次迈出重要一步,距离实现[0.5,1.5]的最终目标仅剩一步之遥。

“此次调整已在3月6日前后全面落地。”一位不愿具名的业内专家向徽声在线透露,尽管定价系数有所变动,但对大多数新能源车险保费的影响相对有限,仅个别高风险车型可能出现保费波动,整体保费水平将保持相对稳定。

新能源车险定价系数再迎新调整

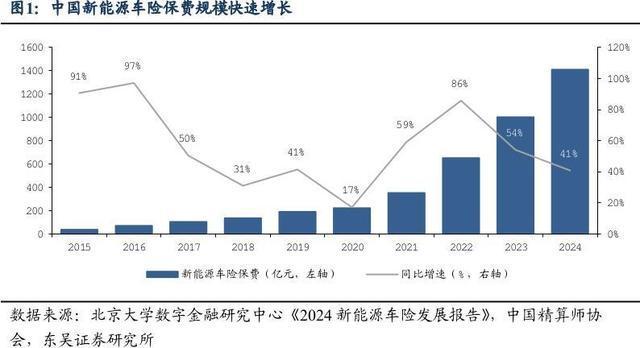

近年来,新能源车险话题持续引发社会关注。作为汽车行业的新兴力量,新能源车在技术创新与市场普及方面取得了显著成就,但在保险领域却面临着诸多挑战。与传统燃油车相比,新能源车在风险评估、定价逻辑等方面存在显著差异,给保险公司带来了前所未有的挑战。

从保险专业角度来看,新能源车不仅要求保险公司调整精算模型,更需要建立一套全新的风险定价体系。一方面,新能源车的高昂电池成本、集成化车身设计以及复杂的智能传感器系统,使得单车维修费用远高于传统车型,即便是轻微碰撞也可能因传感器损坏而产生高额理赔;另一方面,新能源车主普遍年轻化、出行频率高,导致出险率上升,使得保险公司在早期定价时面临诸多不确定性。

然而,随着数据积累的增加和风险模型的不断完善,保险公司对新能源车险的定价能力逐渐提升。为了更精准地匹配风险并实现价格差异化,调整定价系数区间成为行业关注的焦点。

车险自主定价系数,是指保险公司在基准保费基础上,根据车型风险、使用性质、车主驾驶行为等多种因素进行浮动调整的区间因子。定价系数的浮动范围直接决定了保险公司的定价边界,而区间范围的扩大则意味着保险公司在定价端拥有更大的灵活性,同时也使得消费者的车险价格与其风险水平更加匹配,有助于减少低风险客户对高风险客户的补贴现象。

回顾车险行业改革历程,2020年全面综合改革将自主渠道系数与自主核保系数合并为自主定价系数,随后定价系数区间不断扩大成为趋势。2023年,燃油车自主定价系数区间一次性由[0.65,1.35]扩展至[0.5,1.5],但新能源车定价系数并未同步调整。

2024年,金融监管总局财险司曾下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,提出将新能源商业车险自主定价系数范围由原来的[0.65,1.35]调整为[0.5,1.5],但该文件最终未正式发布。

2025年9月,新能源车险自主定价系数首次进行调整,区间从[0.65,1.35]扩展至[0.6,1.4],为后续调整奠定了基础。

近期,新能源车险自主定价系数再次进行微调,区间从原来的[0.6,1.4]进一步扩大至[0.55,1.45],标志着新能源车险定价系数调整迈入新阶段。

对于此次调整,某大型险企车险业务负责人表示,这是按照预定计划逐步推进的,旨在逐步实现新能源车险与燃油车险定价系数的对齐。

定价系数调整对保费影响几何?

对于广大新能源车主而言,车险定价系数的调整直接关系到保费的涨跌。那么,此次系数微调将如何影响新能源车险保费呢?

此前,新能源车险自主定价系数范围为[0.6,1.4],调整后则为[0.55,1.45]。根据“商业车险保费=基准保费×NCD(无赔款优待)系数×自主定价系数”的计算公式,理论上调整后车险保费最高可降价约8%,最高可涨价约3%。从数据上看,调整后车主的车险降价空间有所增大,但高风险车型的保费也可能因此上涨。

“从调整系数和当前价格空间来看,大部分车主的保费不会受到太大影响,但个别高风险车辆可能会出现保费上涨趋势。”上述业内专家表示,去年行业针对投保难、投保贵问题推出的“车险好投保”平台,已经有效解决了许多新能源车险投保难题,因此本次调整整体影响有限。

数据显示,自2025年1月25日“车险好投保”平台上线以来,截至2025年10月,该平台已接入37家财险公司,为超过110万辆车提供了顺利投保服务,累计提供保障金额达1.1万亿元。

2025年10月,“车险好投保”平台还增设了燃油营运车辆投保入口,重点解决高赔付风险燃油营运车辆“投保难”问题,进一步拓展了平台的服务范围。

需要指出的是,新能源车险面临的问题不仅仅局限于定价系数调整,还涉及理赔、产品形态、技术变革、风险评估等多个维度的系统性挑战。此外,新能源车快速迭代、L3级有条件自动驾驶汽车的上市等,都将给新能源车险承保带来新的挑战和机遇。

在今年全国两会期间,全国人大代表、中国太保战略研究中心(ESG办公室)主任周燕芳就促进新能源车险高质量发展提出了多项建议。她表示,新能源汽车市场结构复杂、风险特征多样,需要更加精细化的产品设计和定价机制。在产品创新方面,建议明确政策导向,尽快推进智能驾驶、换电技术、车电分离等新兴领域的保险产品开发,出台相应指导意见,为行业创新提供合规空间和制度预期。在定价机制方面,实施风险分类监管,引导行业对风险较低的家用车辆丰富增值服务供给,探索基于驾驶行为的动态定价模式;对风险较高的营运车辆,推动建立与行驶里程、使用强度、电池健康度等指标挂钩的风险定价模型,实现保障覆盖与风险水平的精准匹配。