信立泰心衰新药JK07遭遇挫折,百亿梦想或成泡影?

2026-05-11 22:07:07未知 作者:徽声在线

徽声在线记者 | 李悦

徽声在线编辑 | 陈晨

信立泰旗下备受瞩目的心衰新药JK07遭遇重大挫折,5月11日,该公司正式对外公布了其创新生物药JK07在治疗慢性心力衰竭方面的阶段性分析数据,引发市场广泛关注。

此次研究聚焦于HFrEF队列(心衰疾病中的一种特定亚型),主要评估从基线到26周左心室射血分数(LVEF)的变化情况。尽管结果显示,与安慰剂组相比,JK07治疗组的患者左心室射血分数有所改善,但这一差异并未达到统计学上的显著性水平。这意味着,虽然JK07在一定程度上提升了心衰患者的心脏泵血能力,但其疗效的统计学意义尚不充分。

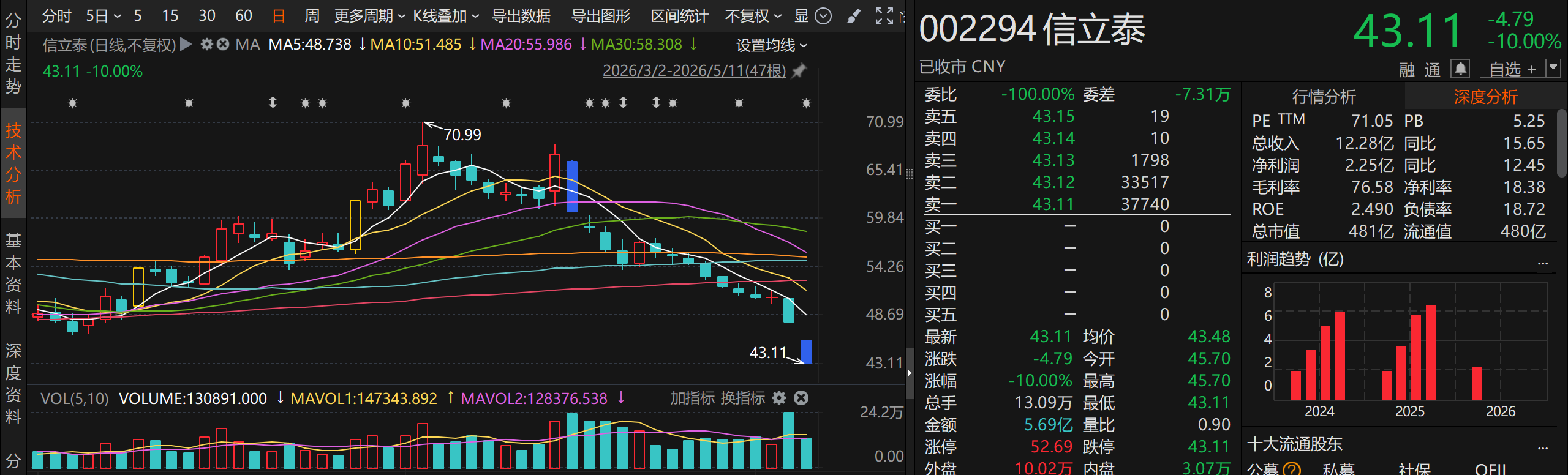

受此消息影响,5月11日信立泰股价开盘即跌停,并全天维持跌停状态。截至当日收盘,公司股价报43.11元/股,总市值缩水至481亿元。

作为国内心血管领域的领军企业,信立泰一直将JK07视为企业转型的关键产品之一。而左心室射血分数(LVEF)作为衡量心脏功能的重要指标,也是信立泰此前多次强调的核心数据。然而,此次研究结果的公布,无疑给JK07的未来发展蒙上了一层阴影。

回顾过往,信立泰曾在2023年10月发布公告称,JK07在境外Ib期临床试验中表现出色,各剂量组均观察到LVEF的改善。这一消息曾一度提振市场信心,使得投资者对JK07的未来充满期待。

左心室射血分数(LVEF)是评估左心室收缩功能的核心生理指标,对于心衰药物而言,若能显著改善这一数据,通常被视为具有改善心功能的生物学效应,也是推进至III期硬终点试验的关键前提。然而,从目前的情况来看,JK07在LVEF改善方面的表现似乎并不足以支撑其顺利进入临床III期试验。

简而言之,左心室射血分数就像是心衰药物进入研发后期的“入场券”,而JK07目前在这张“入场券”上的得分可能并不理想。

5月11日,徽声在线记者就JK07研究结果一事向信立泰发送了采访提纲,但截至发稿时,尚未收到公司的正式回复。当日午后,记者曾尝试拨打信立泰投资者热线,但电话未能接通。

信立泰近两个月股价走势图

根据企业公告,信立泰此次开展的研究名为RENEU-HF,旨在评估JK07在治疗慢性心力衰竭方面的疗效和安全性,属于II期剂量探索性临床研究。据国金证券今年3月的研报显示,RENEU-HF研究中,HFrEF队列共入组了215名受试者,按照1:1:1的比例随机分配至高剂量、低剂量或安慰剂组。这意味着,信立泰目前公布的这项数据样本量相对有限,活性药物组整体患者约140例,因此研究数据的证据等级也相对较低。

不过,信立泰在公告中也指出,JK07在堪萨斯城心肌病问卷(KCCQ)评分和6分钟步行距离(6MWD)评分上,均显示出较安慰剂具有临床意义的改善。公司还表示,这两个指标有望作为产品III期临床主要终点的患者临床结局评估指标。当然,这一预期能否实现,仍需进一步观察和验证。

需要指出的是,无论是堪萨斯城心肌病问卷(KCCQ)评分还是6分钟步行距离(6MWD),在心衰药物临床试验中的证据等级和监管说服力,均不及左心室射血分数(LVEF)。这也是市场对JK07研究结果反应如此强烈的原因之一。

5月11日,CIC灼识咨询合伙人刘立鹤在接受徽声在线采访时表示,目前心衰领域内,主要的药物临床终点仍是心血管死亡或心衰恶化风险降低比例。他举例称,如诺华的诺欣妥(沙库巴曲缬沙坦)在PARADIGM-HF III期试验中,便以心血管死亡或首次心衰住院的复合终点为主要指标。同样,在SGLT2抑制剂中,达格列净的DAPA-HF试验和恩格列净的EMPEROR-Reduced试验,也均以心血管死亡或心衰恶化住院为主要终点,并凭此成功拓展了心衰适应症。

不过,刘立鹤也指出,目前心衰疗法的评估体系正在向着多元化的方向转变。背后的逻辑是推动能让患者活得更好、更舒服的创新疗法快速上市。因此,堪萨斯城心肌病问卷评分作为患者主观的生活质量改善指标,正在逐渐成为重要的临床终点评价标准。

他还举例称,在因诺生物INL1的临床试验中,美国食品药品监督管理局和中国药审中心均同意可以将KCCQ评分作为主要临床终点。这无疑为心衰药物的研发提供了新的思路和方向。

此外,刘立鹤还告诉徽声在线,目前心衰领域主流药物的主要作用是控制症状、延缓疾病进展。然而,对于终末期心衰患者而言,他们往往只能依赖心脏移植或人工心脏等极端手段来维持生命。因此,实现心肌功能修复,成为该领域创新药的主要开发方向。据刘立鹤介绍,2025年上半年,诺华的诺欣妥(沙库巴曲缬沙坦)销售额已超过46亿美元,显示出心衰药物市场的巨大潜力。

从作用机制上看,JK07(SAL007,重组人神经调节蛋白1(NRG-1)-抗HER3抗体融合蛋白注射液)是信立泰自主研发的产品,也是心衰领域首个进入临床开发阶段的抗体融合蛋白、ErbB4选择性激动剂。目前,该产品仍处于临床II期阶段。

关于JK07的销售潜力,也是市场关注的焦点之一。东吴证券在今年4月发布的研报中称,其预计JK07在国内有望实现72.35亿元的峰值销售额,海外若成功实现109.3亿美元的峰值销售额,按10%分成可折算为29.78亿元的销售峰值产品权益。这意味着,JK07有望为信立泰带来百亿级别的收入。然而,在二期试验遇挫之际,也有不少投资者开始质疑企业是否需要重新评估JK07的商业价值。

东吴证券对JK07销售规模的预估图表

从信立泰的营利情况来看,公司确实需要新的支柱型产品来支撑其未来发展。2025年,信立泰全年创收约44亿元,基本上恢复了其集采前的最佳收入水平。然而,在盈利能力上,该公司2025年的扣非净利润约5.5亿元,远不及巅峰时期。此外,在今年2月12日,信立泰还递交了港股招股书,显示出其寻求更多融资渠道的决心。

在二级市场上,信立泰近两个月的股价可谓是大起大落,资金交易活跃。除了此次JK07研究结果公布导致的跌停外,公司在4月16日也曾出现过跌停的情况。这无疑增加了市场对信立泰未来走势的不确定性。