深度解析:外资加仓A股新动向(附重点增持名单)

2026-04-21 00:18:48未知 作者:徽声在线

A股市场今日呈现分化格局,三大指数表现各异:沪指呈现震荡上扬态势,创业板指先扬后抑,科创50指数涨幅突破1.5%关口。市场资金在板块间快速切换,形成结构性行情特征。

盘面热点呈现多点开花态势:商业航天板块掀起涨停风暴,十余只概念股集体封板,神剑股份连续四个交易日两度涨停创历史新高,中国卫通、中国卫星等权重股联袂涨停;光纤通信板块异军突起,通鼎互联三日两板,中天科技强势涨停;液冷服务器概念持续发酵,康盛股份七日四板,英维克触及涨停刷新股价纪录;玻璃基板概念延续强势,沃格光电八日五板再创新高,彩虹股份实现两连板。医药板块成为今日唯一收跌的主要板块。

截至收盘,沪指上涨0.76%,深成指上涨0.55%,创业板指微跌0.02%。市场赚钱效应显著,全市场超3400只个股飘红,其中90只个股涨停。沪深两市成交额达2.58万亿元,较前一交易日放量1532亿元,显示资金参与热情持续升温。

商业航天板块演绎涨停狂欢

今日A股市场维持震荡整理格局,三大指数最终均以红盘报收。值得关注的是,市场热点呈现明显轮动特征。

从领涨板块来看,商业航天概念一骑绝尘,中国卫星、西部材料等十余只人气标的集体涨停,形成板块效应。据徽声在线统计,该板块今日主力资金净流入超35亿元,显示资金集中涌入特征。

消息面迎来重大催化,国家航天局在2026年中国航天日新闻发布会上透露,由工信部、国家航天局、四川省政府联合主办的航天日主场活动将于明年4月24日在成都举行,巴西确认担任主宾国。此次发布会还将发布深空探测、商业航天等领域的最新科研成果。

华西证券研报指出,本次发布会预计将释放多项政策利好,特别是在商业航天领域,有望推动卫星制造、发射服务、地面设备等产业链环节加速发展。据测算,2025-2030年我国商业航天市场规模将保持年均25%以上的增速。

AI产业链今日表现活跃,呈现明显分化特征。硬件端方面,光纤光缆、液冷技术、玻璃基板等细分领域反复活跃,形成技术迭代带来的投资机会;应用端方面,互联网电商、广告营销等板块震荡走强,显示AI技术商业化落地进程加快。

国金证券最新研报认为,AI硬件板块对地缘政治风险的敏感性正在下降,建议重点关注AI电子布、AI铜箔、先进封装设备等高景气细分领域,这些领域同时具备技术壁垒高、国产替代加速等特征。

华鑫证券指出,AI应用领域进入产品快速迭代期,传媒行业作为重要应用场景,将持续受益技术升级带来的估值提升。预计2026年传媒行业净利润增速将达20%以上,当前板块估值仍具备修复空间。

综合来看,市场维持震荡上行格局,机构建议重点关注一季报业绩超预期且估值合理的品种,同时保持适当仓位灵活性以应对短期波动。据徽声在线统计,近五个交易日北上资金净流入超200亿元,显示外资配置意愿持续增强。

外资动向透露重要信号 这些个股获集中增持(附名单)

近期海外资金对中国资产配置出现显著变化。一方面,多只在美上市的中国股票ETF获得资金净流入;另一方面,上市公司一季报显示,高盛、瑞银、摩根士丹利等国际投行在一季度新进或增持多家A股公司。

资金流向数据显示,截至4月17日,中国大盘股ETF-iShares(FXI)连续五个交易日获得资金净流入,单周净流入规模超2亿美元,而3月份该产品曾净流出约5926万美元。目前该ETF规模达62.32亿美元,较3月底增长超5%,显示外资配置意愿回升。

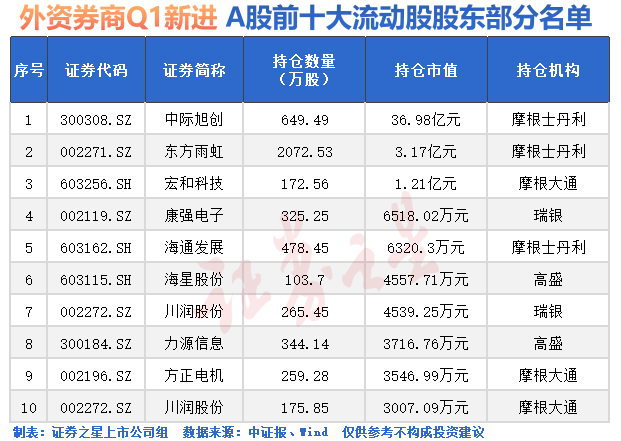

从增持路径看,外资机构重点布局AI算力、光通信、机器人等新兴产业标的。据徽声在线不完全统计,截至4月19日披露一季报的公司中,获得外资巨头买入的标的包括:

中际旭创、宏和科技、共达电声、京东方A、中炬高新、川润股份、华东数控、方正电机、科远智慧、理工光科、沃华医药、江苏索普、优彩资源、朱老六等。其中部分个股获得多家外资机构同时增持。

具体来看,川润股份同时获得瑞银、摩根大通新建仓;优彩资源获高盛、摩根大通联合买入;沃华医药同样获得这两家机构增持。值得注意的是,外资券商持仓可能包含自营投资和客户资金两种性质。

韩国投资者也在加速布局A股市场。韩国预托结算院数据显示,3月1日至4月17日期间,韩国投资者通过陆股通渠道净买入A股超50亿元,重点配置制造业、新能源、半导体设备等板块。买入规模居前的个股包括:三一重工、中国电建、赣锋锂业、中国化学、光迅科技、北方华创、万华化学、比亚迪、英维克等。

机构观点:创业板估值优势凸显

针对当前市场走势,多家机构发布研报认为,虽然海外地缘政治局势仍存变数,但市场波动率已回落至冲突前水平,显示资金对地缘风险的定价逐步理性,A股定价核心正转向基本面因素。

华泰证券最新研报维持中期看多观点,认为短期扰动不改上行趋势,主要基于三点判断:

其一,美伊冲突烈度峰值已过,双方重启谈判进程,霍尔木兹海峡通航安排进入协商阶段,地缘风险对资产定价的压制作用减弱;其二,A股非金融企业盈利处于复苏周期,华泰中观产业景气指数显示一季度行业景气度明显回升,已披露财报显示2025年年报和2026年一季报盈利增速有望逐季改善;其三,资本市场改革持续深化,创业板改革增设第四套上市标准、推出再融资储架发行制度等举措,将为科技成长企业估值提供支撑。

中信建投特别指出,从产业格局和估值水平看,当前创业板指3600点区域被明显低估。具体来看:

算力板块将持续受益AI产业投入增长,其用电需求增长将间接带动新能源板块发展;估值方面,创业板指十年市盈率分位数约50%,显著低于上证指数和深证成指95%以上的分位水平,性价比优势突出。综合产业趋势和估值水平,创业板指仍是当前市场最具配置价值的方向。