“乘风”遇“良陈”,芒果超媒能否铸就“铁镰刀”传奇?

2026-05-13 21:07:32未知 作者:徽声在线

徽声在线文娱观察

文/德黑兰改写版

芒果TV平台内累计播放量突破32亿大关,同名话题#乘风2026在微博、抖音两大社交平台上的阅读量分别冲破40亿和130亿,云合数据显示其最高市占率高达23.5%……《乘风2026》以“全程直播、全开麦、无修音”的创新形式,成功打破了“七年之痒”的魔咒,彰显出其跨越周期的强大生命力与市场吸引力。

乘着这股热潮,芒果系迅速推出了由芒果TV旗下芒乐工作室精心打造的S+级古偶巨制《良陈美锦》,同时开启了《歌手2026》大众评审的招募通道,并为关晓彤、李昀锐联袂主演的都市现言剧《耀眼》进行了预热宣传。这一系列动作,无疑展现了芒果系在内容布局上的全面开花与勃勃生机。

芒果系左右开弓,火力全开,呈现出一派繁荣景象。QuestMobile的最新数据也为此提供了有力佐证:今年以来,芒果TV的月活用户数持续攀升,3月份月活数已达2.4亿,环比增长3.6%,市场影响力进一步扩大。

然而,令人意外的是,尽管《乘风2026》引爆了全网热议,但芒果超媒的股价却并未如预期般迎来利好提振,反而走出了一条整体下行的曲线,引发了市场的广泛关注与深思。

截至发稿时,芒果超媒每股收报20.07元,总市值定格在375.45亿。

难以逃脱的宿命循环

众所周知,一家公司的盈利状况、财务实力与成长潜力,往往都隐藏在其财报的细节之中。

2026年第一季度,芒果超媒的营收延续了去年四季度以来的增长态势,同比增长6.35%至30.84亿元,但归母净利润却近乎腰斩,盈利压力愈发凸显。同时,公司的经营现金流也出现了大幅“失血”,从去年同期的-2.17亿元扩大至-3.91亿元,同比暴降80.43%,财务状况令人担忧。

增收不增利的现象背后,是芒果超媒营收、净利润以及扣非净利润早已连续两年同比下滑的严峻现实。

更值得警惕的是,2025年年报显示,在芒果TV综艺云合有效播放量稳居长视频平台首位、影视剧云合有效播放量同比增长28.12%、以及有效会员规模攀升至7560万的大背景下,公司的绝对营收支柱——芒果TV互联网视频业务收入却同比下降0.52%,其包含的会员业务收入更是同比下降9.8%,从去年同期的51.48亿元缩水至46.46亿元,业绩下滑趋势明显。

问题究竟出在哪里?财报同样给出了答案。

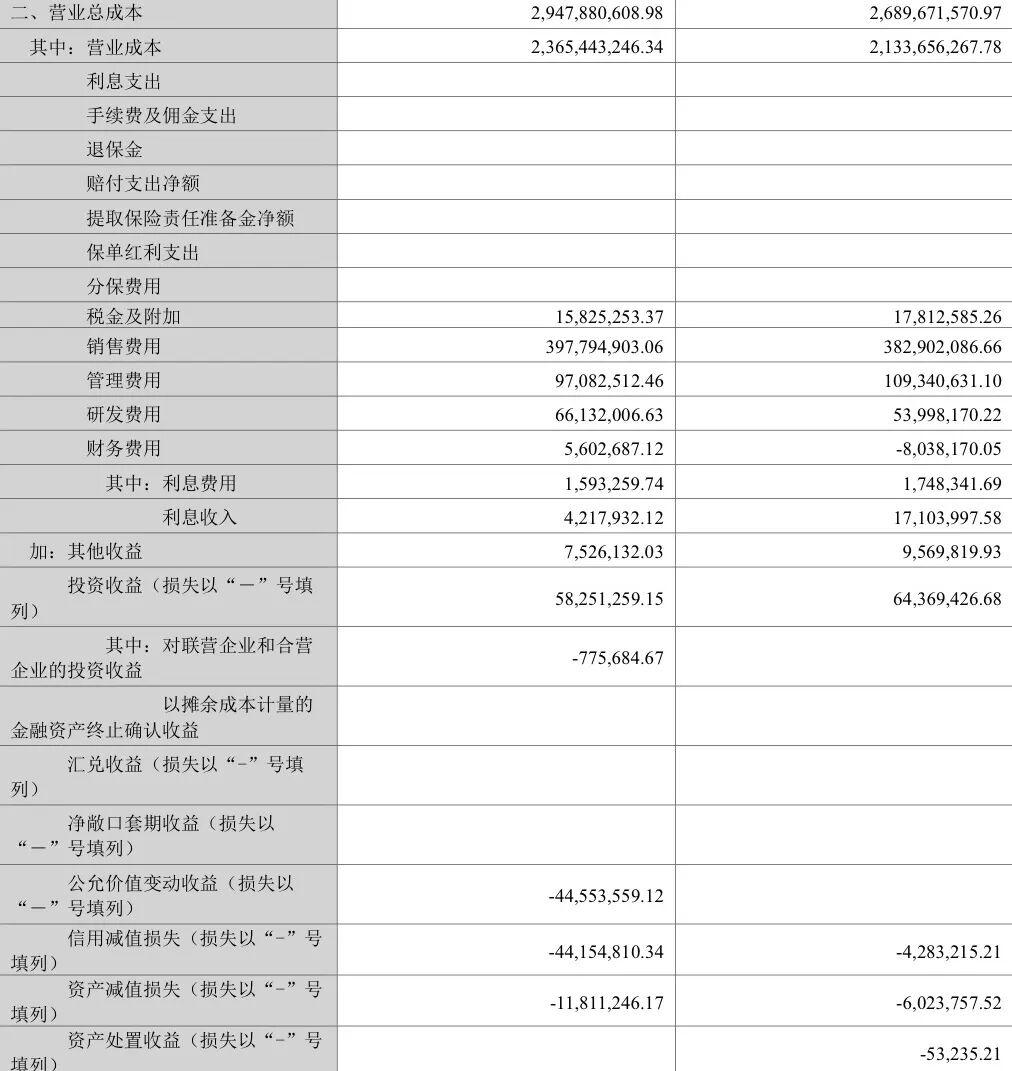

2025年,芒果超媒全年营业成本同比增长6.32%,达到106.24亿元的高位。

其中,芒果TV互联网视频业务的营业成本同比增长12.90%至74.32亿元,导致其毛利率从2024年的35.33%骤降至26.6%,跌幅高达8.73%;新媒体互动娱乐内容制作毛利率也受对应营业成本同比增长17.56%至11.01亿元的影响,下滑4.49%至21.25%,成本压力可见一斑。

到了今年一季度,芒果超媒的营业成本增速再次超过营收,从去年同期的21.34亿元上涨至23.65亿元,同比提高10.86%,成本攀升势头未减。

营收小幅增长,成本却大幅飙升,芒果TV正不可避免地陷入了“高投入、慢回报”的行业宿命循环之中。

一键复制模式,全直播能否成为“铁镰刀”?

资本向来偏爱有故事的企业,但真正能让它们驻足买单的,永远是那些可预期、能落地的实在故事。

尽管在一季度报发布后,多数券商研报依旧对芒果超媒维持“买入”评级,预期2026至2027年归母净利润将恢复至18亿元以上。但同时,几乎所有研报的风险提示板块都标注着“影视内容上线不及预期”的核心隐患,显示出市场对芒果超媒未来发展的谨慎态度。

也就是说,“故事”是否会再度被“现实”证伪,关键要看芒果超媒能否在波动加剧的市场环境下,搭建起一套可复制、可持续的爆款生产体系,以稳定的优质内容供给更高效地聚集起优质会员的商业价值,实现内容与商业的双重变现。

多方消息显示,受益于《乘风2026》的再度爆火,原本计划停更的《披荆斩棘2026》也再度重启,将与《乘风2026》《歌手2026》《声鸣远扬2026》共同组成芒果年度直播综艺生态矩阵。制作团队也由果果工作室更换为王琴工作室,预计8月上线回归,为观众带来全新的视听盛宴。

一招鲜确实可以吃遍天,但前提是这一招得足够鲜、足够吸引人。

然而,从《乘风2026》仅5.3的豆瓣评分来看,观众的不满情绪已经显而易见。《歌手2025》创十季历史最低的3.8豆瓣评分,更是赤裸裸地暴露了芒果系在流量逻辑与内容初心上的平衡失调问题,引发了市场的广泛质疑。

与此呼应的是,继《歌手2026》官宣颠覆性赛制改革后,《花儿与少年8》总导演李超又在社交平台上试探性提出将节目转型成“恋综”的设想。尽管此举再度为节目提前赚足了话题与曝光,但也直接触发了观众的大规模声讨,话题#花少 炒作#一度冲上微博热搜榜高位,显示出观众对节目内容创新的期待与不满并存。

基于此,全直播能否成为芒果系的“铁镰刀”,目前还难以断言。但可以确定的是,对该模式的一键复制,势必会加剧芒果超媒的成本压力,甚至可能进一步侵蚀其本就薄弱的利润底盘,给公司的未来发展带来更大的不确定性。

此外需要强调的是,广告业务虽是芒果超媒2025年唯一实现正向增长的板块,但在短视频、短剧的持续冲击下,综艺赞助面临的不确定性仍在走高。而节目的争议虽能给品牌带来额外曝光,但也暗藏着难以预估的潜在商业风险,需要公司谨慎应对。

从15家掉到5家,《乘风2026》首播赞助商数量创系列历史新低,同时连续六年独家冠名的金典牛奶也离席而去,换由金融科技品牌度小满补位。这一变化不仅反映了市场环境的变化,也对芒果超媒的广告业务提出了新的挑战。

然而更具戏剧性的是,受节目引发的舆论争议以及自身用户投诉集中爆发的共同影响,度小满的品牌形象非但没能因《乘风2026》获得正向赋能,反而陷入口碑承压、公众信任度下滑的尴尬境地,给双方的合作蒙上了一层阴影。

全面扩容剧集,以“剧变”撬动行业巨变?

芒果系在综艺赛道上必须输出更多、更强的确定性内容,而在剧集方面,其更有一段漫长的自证之路要走。这既是市场的期待,也是芒果超媒自身发展的需要。

芒果超媒在一季度财报中明确指出,芒果TV会员业务承压主要受重点影视剧排播节奏及播出效果的影响。与此呼应的是,在QuestMobile1-3月全网剧集播放量TOP20中,芒果TV仅有一部独播剧《玉茶茗骨》上榜,而爱奇艺、腾讯视频、优酷分别占据了6席、4席、2席,显示出芒果TV在剧集方面的竞争力还有待提升。

至于在播的《良陈美锦》,目前的总体播出反响也难称热烈。截至发稿时,该剧云合最高市占率7.9%,芒果TV累计有效播放1.2亿。而依据爱优腾最新释出的排播信息,接下来其将与爱奇艺《家业》、优酷《雨霖铃》以及腾讯视频《主角》同台对垒,突围压力不小,需要芒果TV在宣传推广和内容创新上加大力度。

不过,芒果超媒今年力攻“剧变”的决心还是很大的。新剧储备数量超80部,较去年实现超3倍扩容,显示出公司在剧集方面的雄心壮志。此外,其还计划全年上新超万部微短剧,且精品不少于200部,构建“长剧扛鼎、中剧补位、短剧引流”的全品类生态,以满足不同观众的需求和喜好。

同时,和爱奇艺、腾讯视频不谋而合的是,芒果超媒也在加码押注AI技术,试图以智能化赋能全内容制作流程,优化创作链路、实现降本增效。这一举措不仅有助于提升公司的内容制作效率和质量,也有助于公司在激烈的市场竞争中保持领先地位。

眼下的现实虽依旧残酷,但作为A股市场唯一持续盈利的国有控股长视频平台,芒果超媒的基本盘依旧稳固。当下最迫切的,是沉下心来深耕内容、精进精细化运营,把流量优势真正转化为会员、广告双端的稳定收益。如此,才能真正为自己锻造出一把具备持久收割力的“铁镰刀”,在激烈的市场竞争中立于不败之地。