硬折扣大战升级:长三角成品牌必争之地,四大玩家展开立体化竞争

2026-04-08 08:56:55未知 作者:徽声在线

撰稿/徽声在线 商业观察员 林晓

硬折扣领域的激烈竞争正在长三角地区全面爆发。

3月21日,德国折扣巨头奥乐齐在江苏镇江连开双店,同时上海再添新店,全国门店总数正式突破100家里程碑。更值得关注的是,据多方信源透露,该品牌计划年内进军浙江市场,首店或将落户杭州之江板块,目前虽未获得官方确认,但已引发行业高度关注。

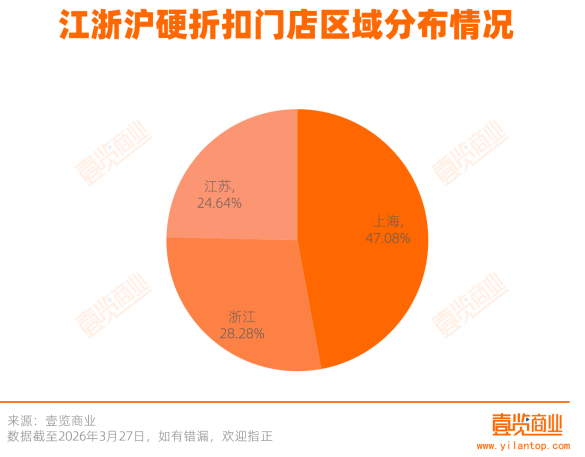

长三角已成为硬折扣品牌的战略要地。据徽声在线商业数据中心统计,截至3月27日,超盒算NB、奥乐齐、美团快乐猴、京东折扣超市四大品牌在江浙沪三地共布局548家门店,占其全国门店总数的53%。其中上海以258家门店形成绝对优势,浙江、江苏分别以155家和135家紧随其后,形成"沪宁杭金三角"的竞争格局。

江浙沪硬折扣门店区域分布全景图

在区域战略选择上,各品牌呈现明显差异化路径:

上海:兵家必争的制高点

作为国际化大都市,上海聚集了258家硬折扣门店,占区域总数的47%。超盒算NB以184家门店形成绝对优势,奥乐齐74家门店中74%位于上海。这种集中布局策略背后,是品牌对城市消费力的精准判断——2025年上海人均可支配收入达8.5万元,高收入群体对性价比商品的需求持续攀升。

江苏:南北市场的冰火两重天

苏南地区呈现高度密集化特征,超盒算NB在南京、苏州等六市布局104家门店,奥乐齐覆盖五城26家门店。与之形成鲜明对比的是,苏北市场尚处空白状态,仅有京东折扣超市在宿迁布局5家门店。值得关注的是,超盒算NB在常熟、昆山等县级市渗透率达20%,提前布局县域消费市场;而奥乐齐则聚焦南京景枫中心、苏州绿宝广场等高端购物中心,通过场景化消费提升品牌调性。

浙江:县域经济的蓝海市场

超盒算NB在浙江布局146家门店,其中48.6%位于杭州,但更引人注目的是其在县级市场的突破——嘉兴19家门店中有12家位于平湖、海宁等县级区域,渗透率达63%。这种"农村包围城市"的策略,与美团快乐猴集中布局杭州的9家门店形成鲜明对比。后者作为互联网企业背景的新玩家,显然更依赖核心城市的流量支撑。

江浙沪硬折扣门店城市层级分布图

下沉市场的攻防战

在城市线级分布上,一线及新一线城市占比达80%,但下沉市场的争夺已现端倪:

- 奥乐齐:89%门店位于高线城市,坚守"品质折扣"定位,避免品牌形象稀释

- 超盒算NB:在县级市布局68家门店,通过社区店模式渗透下沉市场

- 京东折扣超市:60%门店位于县级市,采用5000+SKU的"仓储式超市"模式,精准对接家庭消费场景

这种差异化策略在选址类型上体现得更为明显:超盒算NB街边店占比88%,而美团快乐猴、京东折扣超市购物中心店占比分别达55.6%和60%。京东相关负责人向徽声在线透露,其门店平均面积超2000平米,需要购物中心提供充足停车位和展示空间,这是社区物业难以满足的。

长三角的四大引力法则

硬折扣品牌集体重仓长三角,背后是多重优势的叠加效应:

1. 经济基础决定消费层级:2025年三地GDP总和达29.37万亿元,人均可支配收入全国领先,为折扣业态提供优质客群

2. 供应链效率革命:长三角集聚全国40%的快消品产能和35%的物流仓储资源,使"短链路、高周转"模式成为可能

3. 传统商超退潮红利:2024-2025年全国超1500家超市关闭,释放出大量核心商圈优质点位

4. 购物中心转型需求:商业地产需要新业态填补传统主力店空缺,硬折扣超市的聚客能力成为关键优势

2026:扩张加速度时代

各品牌发展轨迹显示明显提速趋势:

- 奥乐齐:用7年突破百店,2025年后年均新增34家,2026年计划再开50家

- 超盒算NB:2025年新开200家,2026年前三月新增90家,提出"双倍速"扩张战略

- 美团快乐猴:7个月拓展6城,计划将华东经验复制到华北、华南

- 京东折扣超市:完成从0到10的起步,重点布局三线城市

行业分析师指出,江浙沪不仅是当前竞争的主战场,更是检验品牌全国化能力的试金石。超盒算NB已启动华南市场布局,奥乐齐计划年内进入成都、武汉等新一线城市,这场折扣零售的格局之变,正在从长三角向全国蔓延。