国有六大行个贷格局重构:房贷退潮与消费经营贷双轮驱动

2026-04-08 02:53:39未知 作者:徽声在线

全文共计3375字,完整阅读预计需要8分钟

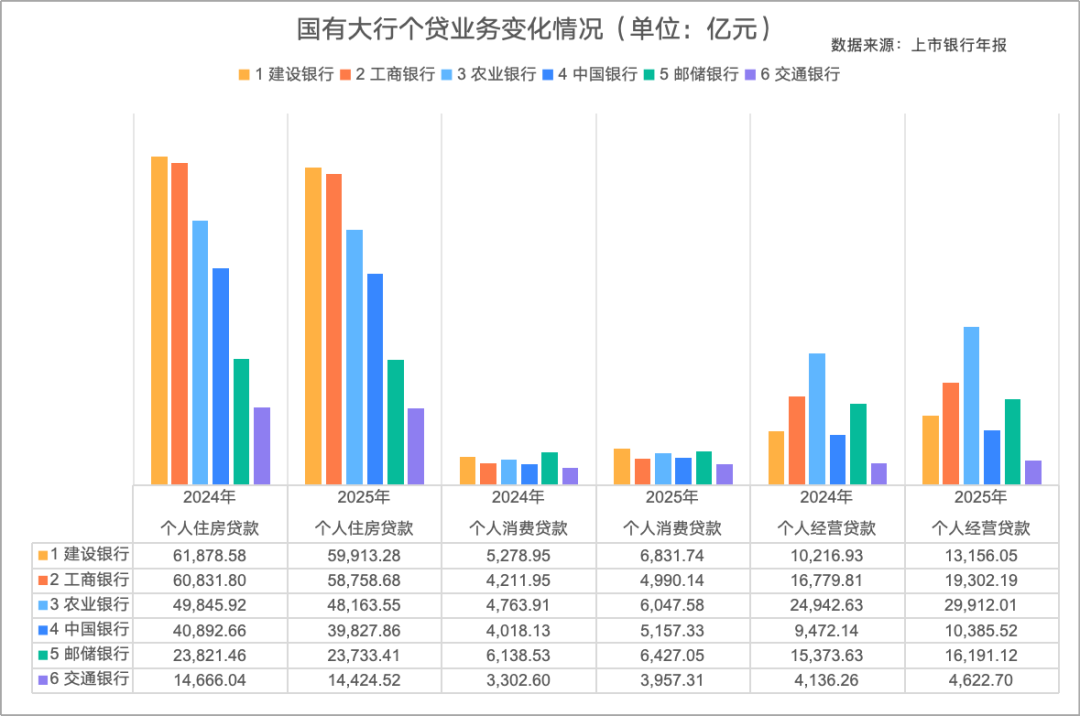

截至2025年末,国有六大商业银行个人住房贷款余额规模约为24.48万亿元,较上一年度减少7115.16亿元,同比降幅达2.82%。与此同时,消费贷款与经营贷款呈现强劲增长态势,成为个人贷款业务新的核心增长点。

本文由徽声在线首发未经书面授权 严禁转载

撰稿人 | 唐婧

责编 | 杨希 曾芳

视觉设计 | 郑唐

随着2025年上市银行年报陆续披露,国有六大行个人贷款业务格局发生显著变化。数据显示,个人住房贷款余额同比减少7115.16亿元,而消费贷款余额达3.34万亿元,同比增长20.56%;经营贷款余额9.36万亿元,同比增长15.63%。除邮储银行增速相对平缓外,其余五大行消费贷款增速均突破两位数,建设银行消费贷与经营贷增速双双接近30%,成为行业标杆。

央行公布的金融机构贷款投向数据印证了这一趋势:2025年四季度末,房地产贷款余额同比下降1.6%,全年减少9636亿元;而经营性贷款余额同比增长4.0%,全年增加9378亿元。不含住房贷款的消费性贷款余额同比增长0.7%,全年增加1802亿元。值得注意的是,国有大行消费贷、经营贷增速显著高于行业平均水平,反映出零售信贷市场结构分化加剧——在已披露年报的22家上市银行中,多家中小银行相关业务出现负增长。

房贷收缩与消费经营贷崛起形成鲜明对比

从银行个体表现来看,建设银行以5.99万亿元个人住房贷款余额位居六大行之首,工商银行(5.88万亿元)、农业银行(4.82万亿元)分列二三位。但房贷规模缩水幅度同样居前:工商银行同比减少3.41%,农业银行减少3.38%,建设银行减少3.18%。邮储银行成为唯一房贷规模持平的银行。

消费贷款领域呈现全面增长态势

建设银行以29.41%的同比增速领跑六大行,中国银行(28.35%)、农业银行(26.95%)紧随其后。从规模看,建设银行以6831.74亿元居首,邮储银行(6427.05亿元)、农业银行(6047.58亿元)形成第二梯队。该行副行长唐朔在业绩会上透露,建行通过三大举措推动消费金融发展:一是深化商务金融协作,联合开展促销活动;二是落实财政金融协同政策,扩大内需支持力度;三是聚焦重点消费场景,在手机银行和"建行生活"APP打造"家生活""车生活"平台,整合购房购车、家居装修等全链条服务。

经营贷款市场呈现差异化竞争格局

农业银行以2.99万亿元经营贷款余额位居榜首,工商银行(1.93万亿元)、邮储银行(1.62万亿元)分列二三位。增速方面,建设银行以28.77%领跑,农业银行(19.92%)、工商银行(15.03%)保持两位数增长。农行副行长林立介绍,该行通过创新普惠零售信贷管理模式,以家庭为单位建立统一授信视图,将小微企业法人、企业主个人及亲属的各类业务纳入统筹管理,有效防范重复授信风险。

增长背后暗藏资产质量挑战

行业分化现象在中小银行表现尤为突出:平安银行个人经营贷款余额同比下降5.22%,重庆银行下降4.07%;中信银行个人消费贷款余额同比减少9.29%,青岛银行下降19.32%。招联首席经济学家董希淼分析指出,大型银行凭借低成本资金优势和政策红利(如消费贷贴息),在利率定价和产品创新方面形成竞争优势,而中小银行受"助贷新规"等因素影响,部分业务出现明显收缩。

资产质量方面,国有大行呈现分化态势:建设银行消费贷不良率从1.09%降至1.07%,农业银行从1.55%降至1.46%;但交通银行不良率上升0.65个百分点至1.77%,工商银行上升0.19个百分点至2.58%。经营贷款不良率普遍上升,仅建设银行从1.59%微降至1.58%,交通银行升幅最大达0.73个百分点。

建设银行副行长李建江表示,该行通过优化信贷流程、实施集约化风控等措施,使个人贷款不良率上升幅度同比收窄。工商银行副行长王景武则认为,随着促消费政策落地和经济基本面改善,个人信贷资产质量将逐步回归合理水平。该行已通过成立个人信贷业务部、强化数智赋能等举措提升经营水平,个人贷款劣变势头已有所放缓。