雷军难挽狂澜!小米市值一年暴跌近万亿,手机遇冷汽车亏损

2026-07-04 01:39:20未知 作者:徽声在线

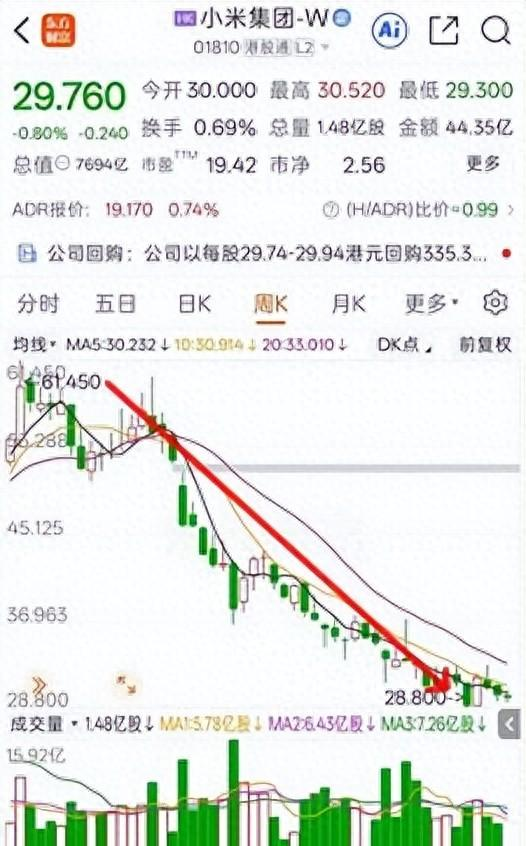

谁能料到,就在去年,小米还被资本市场捧为“中国特斯拉”,市值一度冲至1.6万亿港元的巅峰,然而仅仅过了一年,其市值便大幅缩水,跌至如今模样。雷军亲自直播吃热干面登上热搜,又拿出200亿港元进行股票回购以支撑股价,却依旧未能阻挡住下跌的势头。如今,小米市值仅剩五千多亿港元,一年内蒸发近一万亿,如此巨大的落差,着实令人咋舌。

截至2026年6月底,小米的收盘价定格在21.64港元,总市值为5580亿港元。与去年6月的历史高点相比,刚好蒸发超一万亿港元。这一万亿港元究竟意味着什么?它相当于跌没了一个美团加上半个京东的市值。在整个港股市场中,如此规模的市值缩水也是极为罕见的。

去年6月,小米股价一度突破61港元,市值高达1.59万亿港元,当时全网都在热议小米何时能突破两万亿关口。然而进入2026年,股价却开启了加速下跌模式,仅6月就下跌超15%,从高点算起,跌幅已超过六成。

小米股价如此大幅下跌,直接导火索便是今年5月底发布的一季报。一季度,小米总营收为991.42亿元,同比下滑10.9%,这终结了其连续五个季度营收破千亿的增长态势。归母净利润为47.35亿元,同比暴跌56.5%,经调整净利润也下滑43.1%,盈利下滑幅度远超营收下滑幅度,这无疑是一个危险的信号。

这份财报直接打破了市场对小米高速增长的预期,成为压垮股价的最后一根稻草。尽管今年港股科技板块整体都承受着较大压力,阿里跌幅超36%,腾讯跌幅超30%,美团跌幅超37%,但小米的跌幅明显跑输了大盘。

当前,市场不再认可小米之前“人车家全生态”所构建的高溢价逻辑。这个故事讲了两年,但小米实际的盈利能力却未能跟上,估值自然要回归理性。200亿港元的回购看似力度不小,但在万亿级别的市值蒸发面前,不过是杯水车薪。

再来看小米的基本盘——手机业务。今年一季度,小米智能手机收入为443亿元,同比减少12.5%,出货量3380万台,同比下降19.2%,接近两成的跌幅,在全球前五手机厂商中排名垫底。小米官方解释称是主动压缩中低端机型,优化产品矩阵,但实际上,主动收缩和市场失守往往只有一线之隔。

即便小米手机的平均售价(ASP)同比提升到1310.1元,创下历史新高,但这背后却是规模效应的快速流失。在国内市场,小米的表现更为尴尬。IDC数据显示,一季度国内智能手机出货量前五分别是华为、苹果、OPPO、vivo、荣耀,小米直接跌出了榜单。按照Omdia的统计,小米一季度国内出货量约870万台,同比下滑35%,跌幅在主流品牌中依旧是最大的。

曾经凭借性价比横扫市场的小米,如今在国内市场陷入了两难的境地。向上,被华为、苹果挤压高端市场;向下,被荣耀、realme围剿性价比赛道,两头都不讨好的处境愈发明显。前不久,有外媒报道,小米再次向供应商下修了2026年全年出货目标,从年初的1.35亿部降至9500万部,下调幅度接近三成。

如果这个数字成为现实,小米全年手机出货量将回到2020年之前的水平,高端化转型所付出的代价远超市场预期。如今,存储芯片价格持续上涨,AI基建抢产能推高零部件成本,低端机的利润空间早已被彻底压缩,小米所谓的主动收缩,实际上也是被市场形势所逼。

手机业务增长乏力,大家原本都寄希望于汽车业务能成为小米的第二增长曲线,然而汽车业务却成了新的“出血点”。今年一季度,小米智能电动汽车交付80856辆,同比仅增长6.6%,环比更是暴跌44.3%,接近腰斩。对应的汽车业务收入为190亿元,环比减少了接近一半。

最引人注目的是盈利数据,一季度智能电动汽车及AI创新业务经营亏损31亿元,而去年四季度还实现了11亿元的经营收益,短短一个季度就从盈转亏,反差巨大。小米解释称是产品迭代空档期的问题,初代SU7停产清库存,新款SU7直到3月下旬才开启交付,整个一季度主要靠YU7一款车型支撑。

销量腰斩,但工厂、研发、人员等固定成本却一分未少,老款清库存叠加购置税补贴退坡,进一步拉低了毛利率。深入分析可以发现,当前新能源汽车行业内卷已经到了白热化阶段,行业平均利润率被压到3%左右的保本线,小米汽车缺乏核心零部件自研能力,供应链话语权不足,盈利稳定性天生就较弱。

卢伟冰在财报会上强调汽车业务已经走过最艰难时刻,新一代SU7发售48天锁单超8万辆,全年55万辆交付目标不变,但市场显然并不那么乐观。前四个月累计交付超11万辆,仅完成全年目标的20%,后续每个月要交付近7万辆才能达标,压力可想而知。

更何况,即便规模做上去了,也未必就能赚到钱。特斯拉在降价,比亚迪在降价,华为系也在降价,整个行业都在以价换量,小米汽车想在这片红海中杀出一条盈利之路,难度远比当初预想的大得多。

小米走到今天这一困境,本质上就是流量红利见顶后的必然结果。之前雷军运用互联网思维做汽车,依靠个人IP引流,通过发布会造势,将米粉群体进行转化,首销期确实打出了现象级的热度。但流量只能解决初期的曝光问题,无法解决长期的产品竞争力和盈利能力问题。

当新鲜感褪去,消费者回归理性,最终比拼的还是技术壁垒、成本控制和供应链掌控力,而这些恰恰是小米的短板。研发投入的增长速度跟不上烧钱速度,也是一个不小的隐忧。过去五年,小米累计投入1055亿元研发,未来五年计划投入2000亿元,一季度研发支出同比也增长了33.4%。

然而横向对比来看,华为一年研发投入就超过1600亿,苹果更是每年投入上千亿美元。小米既要在手机芯片、操作系统上补课,又要在汽车三电、智驾上砸钱,还要布局AI大模型,摊子铺得太大,资源分散后每个赛道能分到的其实有限,容易导致样样都做不精。

如今市场正在用实际行动重新评估小米的真实价值。之前的“人车家全生态”故事,资本市场愿意给予想象力溢价,但故事讲了两年,投资者现在更看重实打实的利润和现金流。手机业务量价齐跌,汽车业务持续烧钱,AI业务还在投入期,三条增长曲线没有一条能稳定支撑大盘,估值下修也就在情理之中了。

雷军的个人流量再强大,终究也无法违背商业规律,企业最终还是要靠产品和利润说话。小米今天所经历的阵痛,也是中国科技企业转型的一个典型缩影。靠性价比和流量起家相对容易,但靠硬核技术和品牌溢价立足却十分艰难。从1.6万亿跌到5000多亿,这既是泡沫破裂的过程,也是价值回归的过程。

如果小米能借助这轮调整,沉下心来补齐技术短板,把钱花在刀刃上,未必没有翻盘的机会。就怕在股价压力下,又走回靠营销拉流量、靠降价冲销量的老路子,那样只会陷入恶性循环。科技行业从来没有永远的神话,只有不断进化的玩家才能在这个市场中长久立足。

参考资料:

徽声在线 中国科技企业转型发展观察

第一财经 港股科技上市公司业绩分析

IDC 全球智能手机市场跟踪报告