900亿军工巨头中航光电切入光模块,AI算力新叙事能否撑起估值?

2026-06-29 07:21:39未知 作者:徽声在线

记者丨晨曦

编辑丨郑世华,张晓燕

6月下旬,当市场目光还聚焦在洛阳的某些动态时,另一边的深圳却悄然成为焦点。

最新披露的一份投资者关系活动记录,将中航光电(002179.SZ)旗下的控股子公司——翔通光科技,这家专注于光模块用光纤连接器及其器件研发制造的企业,推到了公众视野的前沿。

长久以来,中航光电在资本市场的印象标签,无疑是军工连接器领域的领军者、拥有央企背景以及高可靠互连技术的代表。

防务业务曾是中航光电穿越经济周期的稳定器。然而,随着防务需求的阶段性放缓、原材料价格的持续高位运行,以及2025年业绩压力的显现,市场开始探寻:中航光电的新增长点究竟何在?

如今,这个答案正逐渐清晰起来。

今年3月底,当中航光电公布年报时,商业航天、储能、新能源汽车智能网联等多个新兴领域被提上日程。这更像是一幅描绘未来产业蓝图的画卷。

而进入6月,投资者的关注点和机构调研的焦点明显转向了一个更为炙手可热的话题:AI算力产业链。

液冷技术、高速互连、CPO(共封装光学)、800G及1.6T光模块、光模块上游器件……这些关键词频繁出现在互动易平台和调研材料中。二级市场也对此作出了积极反应。

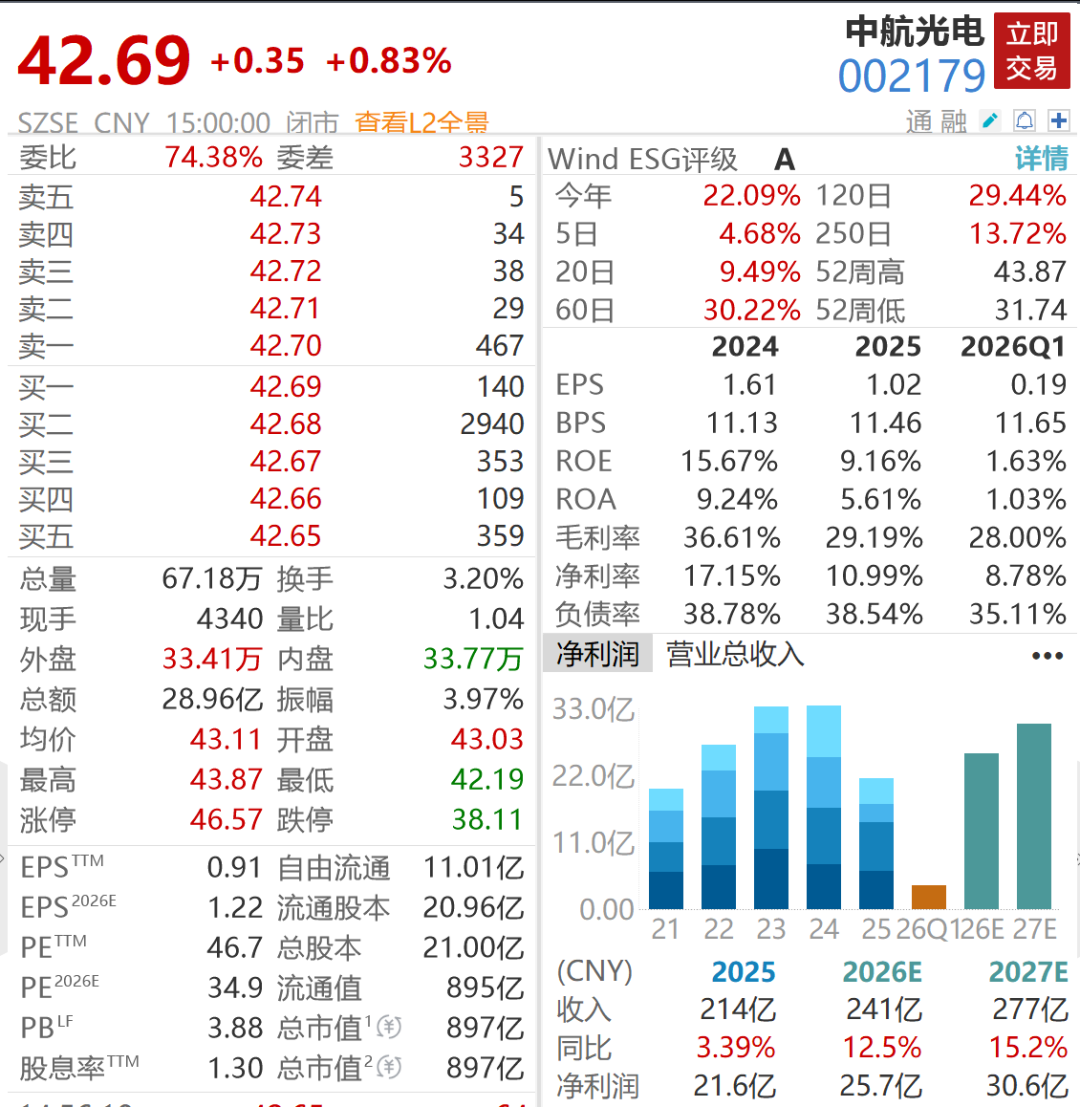

自5月初以来,中航光电的股价从36元附近一路攀升,至6月26日已突破42元大关,6月下旬的成交量更是显著放大,最高触及43.87元。

截至6月26日,中航光电报收于42.69元/股,总市值达到896.6亿元。

然而,股价的回升并不意味着公司基本面的压力已经完全解除。2026年一季度,中航光电的营业收入为48.72亿元,同比增长仅0.69%;归母净利润为3.98亿元,同比下降37.75%。

一边是AI算力故事的持续升温,一边是财报仍承受着防务周期和成本压力的双重考验,中航光电正站在“旧周期”与“新叙事”的交汇点上。

算力时代的重新估值

资本市场对中航光电的重新定价,首先体现在投资者提问的变化上。

近期,在公开平台上,投资者不再仅仅追问传统防务订单和股东户数,而是更加关注公司是否切入AI数据中心800V高压直流供电领域,光模块液冷产品是否已实现批量出货,CPO全光互连链路的进展如何,以及翔通光科技的器件布局情况。甚至有投资者直接询问公司与英伟达等头部客户的合作情况。

对于这些问题,中航光电的回复态度谨慎。对于具体客户、份额、量产规划等敏感信息,公司多以“商业保密”为由未予详细披露,并提醒投资者理性看待热点。

但在更广泛的产品和应用层面,公司提供了不少有价值的信息。

中航光电表示,在数据中心领域,公司已经形成了覆盖电源类产品、光传输器件及组件、高速连接器与模组、液冷散热系统的完整产品矩阵。高速铜缆组件、综合布线、液冷连接器、冷板组件等产品,已在行业头部客户处实现规模化应用。

这正是市场重新审视中航光电的原因。过去,连接器业务更多被视为军工和高端制造的底层部件。如今,随着AI算力基础设施的加速建设,高速传输、散热、供电、光互连成为新一轮硬件投资中的关键环节。

中航光电的“互连能力”,被融入到了AI数据中心这张更大的产业图谱中。

翔通光科技:新增长点的崛起

与泛化的AI概念相比,翔通光科技无疑是中航光电近期最具辨识度的新增长点。

根据最新的投资者关系活动记录,翔通光科技是中航光电控股92%的子公司,拥有25余年的光模块用光纤连接器及器件研发制造经验,同时具备非标自动化设备及产线研发制造能力。其制造中心分布在深圳、松山湖、寮步、洛阳、越南等地。

中航光电透露,翔通光科技的产品包括准直器、一体化组件、光纤组件、隔离器、多芯连接器、光纤适配器等,主要配套800G及1.6T高速光模块、OCS交换机、NPO、CPO等,相关收入占比超过90%。

这意味着,翔通光科技正处于当下AI算力链条中最热门的一段。

更关键的是其增长速度。中航光电表示,2025年,翔通光科技实现营业收入10.95亿元,同比增长103%,近三年复合增速达到76%。同时,目前综合产能利用率处于高位,公司将按照客户需求有序扩产,场地和设备不存在问题。

中航光电还进一步表示,该公司具备MPO光纤跳线、MT-FA类光纤连接器及各类延伸集成器件的批量交付能力。同时,在光模块速率提升、通道数不变的情况下,对FA类产品提出了小型化、高密度、高可靠性的更高要求。公司已与多家头部客户在硅光模块、Elsfp、NPO、CPO等应用领域展开深度合作,具备批量交付能力。

尽管翔通光科技仍未披露具体客户名单,但其产品结构、应用方向和收入增速已经足以证明其并非停留在研发概念阶段。同时,这些信息也成为中航光电AI叙事的新落点。

当然,翔通光科技目前还不是中航光电整体业绩的决定性因素。中航光电2025年的营业收入为213.86亿元,翔通光科技10.95亿元的收入体量占整体比例仍有限。

它更像是一颗正在快速成长的种子,而非已经替代主干业务的新树干。

因此,对于中航光电而言,翔通光科技的意义不仅在于贡献多少收入,更在于它能否帮助公司打开一条新的估值通道。如果这家公司在800G、1.6T、NPO、CPO等方向继续放量,中航光电的市场标签就可能从“军工连接器龙头”进一步延伸为“AI算力硬件链核心互连供应商”。

利润挑战:新故事与旧问题的交织

新故事越热门,旧问题越不能被忽视。

中航光电一季度报告显示,公司归母净利润和扣非归母净利润均出现同比下滑。公司在一季报中解释称,防务领域受行业周期性波动影响,需求阶段性放缓,收入占比下降,导致利润总额同比下降。

费用端也在施加压力。一季度,公司销售费用同比增长57.79%,研发费用同比增长48.02%,财务费用则由负转正并大幅增加。

这构成了中航光电当前最核心的矛盾。公司正在将资源投向液冷、高速互连、光模块器件、新能源汽车等增量赛道,但这些投入短期内未必能完全抵消防务周期下行和成本压力的影响。

对于投资者而言,中航光电真正的考验在于其“第二引擎”能否从产业布局转化为利润贡献。液冷技术是否持续放量,翔通光科技的高增长能否延续,高速互连和CPO相关产品何时形成更清晰的收入曲线,都将在接下来的半年报、三季报中接受反复检验。

市场已经为中航光电讲述了一个更热门的故事。接下来,轮到财报来把这个故事讲得更加实在。

了解证券资讯和投资咨询服务,请关注徽声在线公众号

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

SFC

出品丨21财经客户端 21世纪经济报道

编辑丨江晓霞