稀土出口归零五月,光刻胶进口暴跌95%:中日博弈,谁将先破局?

2026-06-27 04:06:35未知 作者:徽声在线

截至2026年5月,中国对日本出口的镝(dí)和铽(tè)这两种关键稀土元素,已经连续五个月呈现零出口状态。与此同时,6月份日本媒体报道称,日本政府计划派遣地质学家前往格陵兰岛,深入北纬77度的冰盖边缘冻土区域,进行稀土矿的勘探工作。此前,日本还曾派遣船只前往太平洋海底6000米深处,挖掘海泥以寻找稀土资源。为了获取这些稀土,日本可谓是不遗余力,上天入地。

深入剖析稀土问题

稀土,尽管名字中带有“土”字,但实际上与泥土并无关联,它是一系列金属元素的统称。

在稀土元素中,有两个名字需要特别关注:镝和铽。它们属于重稀土范畴,是制造高性能永磁体的不可或缺的关键原料。

永磁体,即那种即使断电也能长期保持磁性的磁铁,在电动车的驱动电机、风力发电机以及导弹的制导系统中都扮演着至关重要的角色。

实际上,全球范围内拥有稀土矿的地方并不少,美国芒廷帕斯、澳大利亚以及越南等地均有分布,而中国的储量则占据了全球的约48%。然而,真正的挑战在于如何将矿石转化为生产线能够直接使用的材料。

一块稀土矿石中往往混杂着17种元素,而像镝和铽这样的关键重稀土元素,在矿石中的含量往往仅占0.1%。要将它们逐一提纯分离,其难度堪比从一锅杂粮粥中单独挑出唯一的一粒小米。

从“矿石、分离、磁体到电机”形成了一整条完整的产业链,而中国在这条产业链的每一个环节都处于领先地位。全球超过90%的稀土分离产能集中在中国,欧美国家也曾尝试建立分离厂,但往往因环保成本高昂和技术不过关而失败。以提纯一吨镝为例,中国的成本约为3万美元,而欧美国家则需要高达20万美元。

日本为何如此急切?因为它确实缺乏稀土资源,且几乎没有其他选择。

在日常所需的稀土资源中,2024年日本从中国进口了520万公斤,占其进口总量的63%,而到了2025年这一比例更是上升至约66%。特别是镝和铽这两种最为关键的重稀土元素,日本几乎完全依赖从中国的进口。

2025年底,中国开始收紧对日本的稀土出口政策。从12月起,镝、铽、氧化钇以及镓等产品的供应基本停止;2026年1月,七类中重稀土被纳入两用物项管制范围;2月,三菱重工等20家日本企业被列入管制清单,另有20家企业被纳入关注清单。这些措施均依据军民两用物项管理框架制定,符合国际通行做法。

截至2026年5月,中国对日本的镝和铽出口已连续多月为零,稀土磁体的出口量环比下滑了35%,创下了近一年来的新低,当月对日本的磁体出口量同比下降了34.6%。

作为美国盟友中稀土依赖程度最高的国家之一,日本在这场稀土博弈中首当其冲,受到的冲击甚至比直接针对美国还要来得更快。

面对稀土断供的局面,日本尝试从三条途径进行自救,但每条途径的希望都显得渺茫。

首先,日本四处寻找稀土矿源。

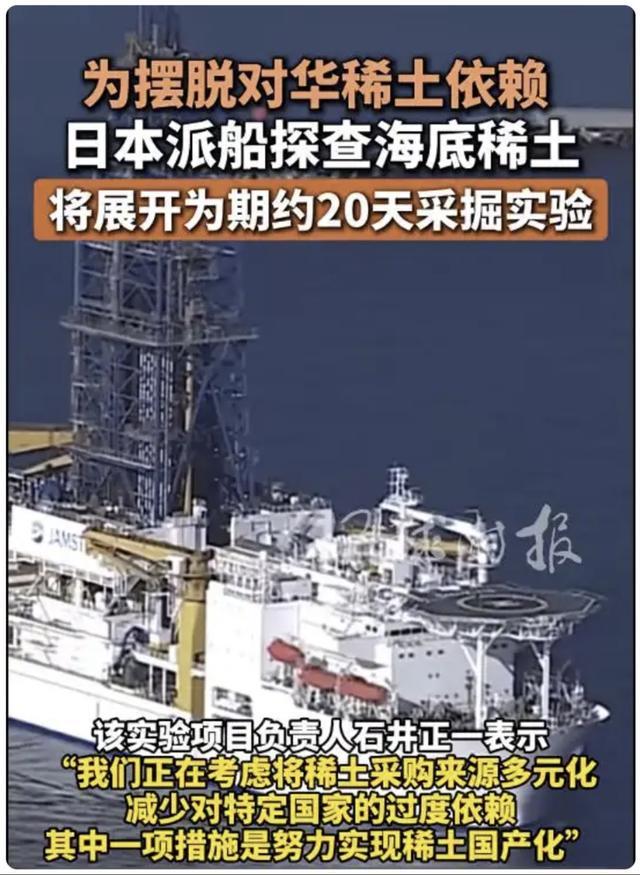

日本政府最近将目光投向了北极圈,去年还派遣船只前往太平洋6000米深的海底挖掘海泥,同时也在南鸟岛、纳米比亚以及蒙古等地进行了广泛的勘探。

南鸟岛那批深海泥的储量号称高达1600万吨,但其开采成本却大约是中国陆地矿的20倍,且最早也要等到2027年才可能进行试采。

中国以外最大的稀土生产商——澳大利亚的莱纳斯公司,在今年一季度仅生产了8吨镝和铽的合计产量,而中国此前每月供给日本的镝和铽就有约14吨。

尽管地图上显示稀土矿源遍布各地,但从矿石到产能的转化过程中,差距仍然巨大。

第二条途径是“节流”,即通过技术创新减少稀土的使用量。

日本车企近年来在这方面投入了大量精力:日产新款聆风的重稀土使用量相比初代车型减少了九成;日立Astemo正在开发铁基电机以替代钕磁铁,并计划在2030年前后投入使用。

尽管技术路线是正确的,但实验室中的成功与大批量装车之间,不仅存在着工程细节上的差异,还需要经过数年的验证周期。目前,真正实现量产装车的减稀土方案仍然一个都没有。

第三条途径则是试图绕过中国,重新构建一条稀土供应链。

日本在2026年3月与澳大利亚的莱纳斯公司签署了协议,锁定了每年5000吨钕镨的供应;在加工环节,日本将分离工作交给了法国南部的Caremag厂进行,矿石从澳大利亚运至法国进行分离成氧化物后,再运回日本制作磁体。

听起来似乎形成了一个闭环,但仔细分析后不难发现问题所在。

一是产能过小,Caremag厂在2026年的处理量仅能满足日本大约5%的需求;二是纯度不足,法国生产的氧化物杂质含量大约是中国的5倍,无法用于制作高端磁体。

今年6月,G7在依云峰会上签署了关键矿产供应链宣言,目标是到2030年前将对单一供应国的依赖降至60%以下。但业内普遍估计,构建一条完整的加工链从动工到稳定出货至少需要5到10年的时间,而真正重建一套独立于中国的加工能力,则可能需要20到30年之久。

日本在努力节省稀土的同时,却也在大力建设AI基础设施。无论是数据中心的永磁同步电机、人形机器人的关节伺服系统还是AI服务器里的MLCC(多层陶瓷电容器),哪一个都离不开稀土元素。

汽车上经过十几年努力节省下来的稀土量,可能还不够AI服务器一个季度的消耗量。

而且,不仅日本如此,全球都在竞相建设AI基础设施,这使得稀土供应更加紧张,价格也随之攀升。

换句话说,日本越想发展AI技术,就越离不开中国的稀土资源。

但这并非单边施压的故事。在同一时期,日本也采取了反击措施。

6月22日,东京应化、JSR、信越化学以及富士电子材料这四家企业同时向国内晶圆厂发出通知,将既成事实正式化为文件:ArF、EUV高端光刻胶停止接受新订单,KrF中端光刻胶的配额则削减了60%以上。

中国从日本进口的光刻胶数量从2025年一季度的2200吨暴跌至今年同期的111吨,跌幅高达95%,高端光刻胶更是连续五个月进口为零。

很多人看到停止接单的消息后,第一反应是国产替代。但这却低估了光刻胶的真实技术壁垒。四家企业的通知中有一条单独条款,多数人可能并未注意到:它们将全面撤回派驻国内晶圆厂的驻场工艺工程师,配方调试、上机适配以及售后维护等服务将全部终止。

换句话说,光刻胶这类高端材料,货物本身只是载体,真正关键的是与货物紧密绑定的整套技术知识(know-how),包括与特定设备、特定工艺节点磨合出来的调试经验等。

稀土和光刻胶是两种性质截然不同的“武器”。

稀土如同群体攻击,覆盖范围广泛,任何依赖高性能永磁体的行业都会受到波及,但其杀伤边界却难以精准控制。而光刻胶则如同单体攻击,直接针对先进制程和成熟制程发起挑战,短期内几乎没有可替代的路径。

我们认为,从本质上讲,双方都在为同一件事付出代价。日本试图通过区域供应链来对抗全球供应链,但每一步都需要付出更高的成本;而中国在利用稀土施压的同时,也在承受着光刻胶供应断裂所带来的产业链摩擦成本。区域供应链只能利用区域优势,而全球供应链则利用的是全球优势,这个效率缺口是靠砸钱无法填补的。

未来,我们需要从三个时间尺度来观察:短期来看,日本在光刻胶方面的限制措施将更为精准地打击到中国,先进制程的扩产节奏以及成熟制程的车规、存储供应都将承受压力;中期来看,稀土管制的持续发酵将侵蚀日本汽车、机器人以及精密制造等领域的供应稳定性,双方将进入消耗节奏;长期来看,胜负将取决于谁能将这段被迫受压的时间窗口转化为真正的体系能力。

稀土管制的逻辑从来都不是为了泄愤,其真正意义在于利用这根杠杆争取时间,为产业升级打开窗口。至于这个窗口能否被充分利用好,则是另一道需要解答的题目了。

中日之间已经进入了相互制衡的阶段,你认为哪种结局更可能先到来:是一方的替代链率先跑通,还是双方主动坐下来进行谈判?