强制征缴9千万,滞纳金逼近税款双倍,滞后政策精神十余年;元芳,你怎么看?

2026-06-24 03:30:55未知 作者:徽声在线

5月22日,笔者针对去年12月由郑州“正观新闻”报道的一起颇具争议的案件——安徽宿州市埇桥区法院对一起涉及杀人罪犯名誉侵权的判决,进行了实地探访,并旁听了一场相关庭审。

出乎意料的是,此次探访竟意外收获了一则引人深思的案例,现将其整理公布,以供读者参考。

这是一起行政撤销案件,原告为宿州意博置业有限公司,被告则是宿州市税务局稽查局。

故事还得从这家浙商企业说起。2010年,该企业响应招商引资政策,入驻宿州市埇桥区经济开发区。

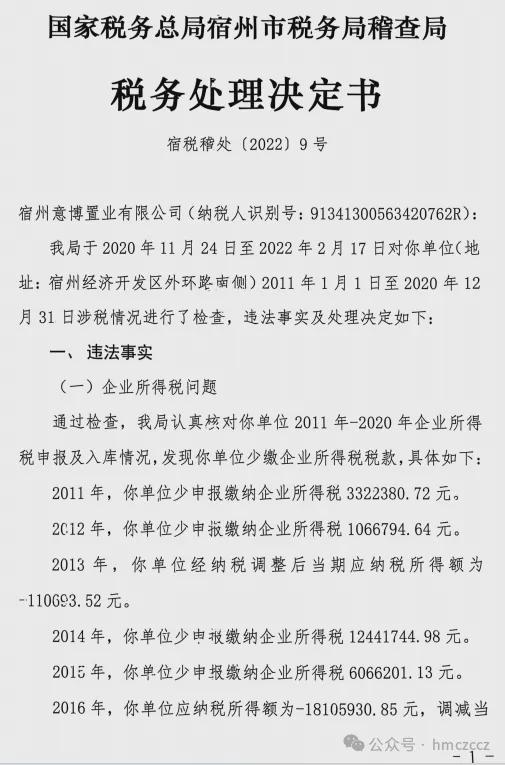

然而,近年来房地产市场的不景气,让这家企业陷入了困境。2022年4月20日,宿州市税务局稽查局以该企业欠税为由,出具了《税务处理决定书》(宿税稽处﹝2022﹞9号),要求其缴纳企业所得税等各类税款共计30972363.88元,并每日加收万分之五的滞纳金。

面对如此巨额的税款,企业显然力不从心,难以承担。

根据《税收征收管理法》第38条的规定:“……经县以上税务局(分局)局长批准,税务机关可以……依法拍卖或者变卖所扣押、查封的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。”

在此情况下,企业多次向税务机关提出申请,希望能够以房产来抵缴税款。

然而,税务机关却并未接受这一提议,未采取任何实质性行动。

时间一晃到了2025年8月26日,宿州市税务局稽查局再次出手,出具了《税收强制执行决定书》(宿税稽强拍﹝2025﹞1号),此次征缴的金额竟然飙升至9千万元,较之前多出了近6千万元。

原本3097万多元的税款本金,在短短三年多的时间里,竟然滚雪球般增长到了9千万元,其中滞纳金就高达59027636.12元,几乎达到了本金的两倍。这样的计算方式,实在令人咋舌。

这简直就是比高利贷还要高利贷的节奏啊!

我们都知道,税款的征缴必须依法进行,这是基本常识。那么,这里的“法”究竟指的是什么呢?在强制执行的过程中,自然涉及到横向的《行政强制法》,该法自2012年1月1日起施行;而纵向垂直的,则是《税收征收管理法》,该法自1993年1月1日起施行,并经历了四次修正。

也就是说,税款的征缴必须同时受到这两部法律的约束,做到统筹兼顾。

那么,如何做到统筹兼顾呢?《立法法》第103条给出了明确的规定:“同一机关制定的法律、行政法规、地方性法规、自治条例和单行条例、规章,特别规定与一般规定不一致的,适用特别规定;新的规定与旧的规定不一致的,适用新的规定。”

具体到税务领域,现任中国税务学会副会长的李万甫教授,曾在2012年2月6日的《中国税务报》上发表文章《准确把握 <行政强制法> 与 <税收征管法> 的关系》。他在文章中开宗明义地指出:“《中华人民共和国行政强制法》自2012年1月1日起正式实施……税务机关作为重要的行政执法部门,应当进一步规范税务行政强制行为,正确处理好《行政强制法》与《中华人民共和国税收征收管理法》及相关制度规定的关系,全面提升税务依法行政水平。”他还明确提到:“《行政强制法》规定有法律、行政法规除外事项的,应按现行《税收征管法》及其实施细则执行”,这体现的是“特别法优于一般法”的原则;而“《行政强制法》有规定,《税收征管法》没有规定,应按《行政强制法》执行。”这则体现的是“新法优于旧法”的原则。

为了进一步说明这一点,他还举例道:“再如《行政强制法》第四十五条规定,加处罚款或者滞纳金不得超出金钱给付义务的数额。《税收征管法》对加收滞纳金的金额没有相应规定,应按《行政强制法》执行。”

值得一提的是,《中国税务报》作为国税总局的机关报,李万甫教授当时更是国税总局政策法规司的副司长。因此,这篇文章无疑代表了国税总局的主流声音。

无独有偶,最高法在2024年上线了人民法院案例库,其中参考案例南京市中院(2023)苏01民终6513号国家税务总局南京市某区税务局诉南京某公司破产债权确认纠纷案,其裁判要旨也明确指出:“税务机关针对滞纳税款加收滞纳金的行为,属于依法强制纳税人履行缴纳税款义务而实施的行政强制执行,应当适用行政强制法第四十五条第二款的规定,加收的滞纳金数额不得超出税款数额。”

回到本案,宿州市税务局稽查局强制征缴房企9千万元,其中滞纳金就近6千万元,几乎达到了税款3097万多元的两倍。而且,在企业多次要求、申请以房抵税的情况下,该局却偏偏不响应、不作为,放任损失扩大,并最终将全部责任推给了企业。这样的做法,难道是在对招商引资过来的民营企业“关门打狗”吗?

如此竭泽而渔的税款征缴方式,不仅滞后于国税总局2012年的税务依法行政政策精神长达10多年之久,更让人感叹“天高皇帝远”的无奈。

为了打造一个法治化的营商环境,2024年最高检启动了“检察护企”专项行动,并于2025年进入常态化阶段。该行动的工作内容包括监督行政违法行为,重点针对行政机关违法行使职权或不行使职权、损害经营主体合法权益的行为——诸如趋利性执法等,依法制发检察建议督促纠正。

因此,对于宿州市税务局稽查局此次征缴税款的荒腔走板之举,笔者真想问问当地检察院:元芳,你怎么看?