房地产,下行趋势依旧明显

2026-06-21 07:20:15未知 作者:徽声在线

本文由徽声在线财经团队精心撰写

根据央行与国家统计局最新公布的5月份房地产相关数据,除深圳、上海楼市显现出微弱回暖迹象外,其余城市及全国整体市场仍未出现明显转向,依旧处于下行通道。

支撑这一观点的数据主要有三项:

其一,房地产投资与销售数据持续低迷。

其二,房贷数据呈现罕见下滑态势。

其三,消费数据表现不佳,反映出市场信心不足。

01

房地产行业,仍在经历两位数调整

6月17日,国家统计局发布了5月份的房地产数据,然而主流媒体却倾向于选择性报道,聚焦于一线城市二手房环比连续上涨,却对销量与房地产投资情况鲜有提及。

实际上,5月份房地产投资与销售数据依旧在两位数区间调整:

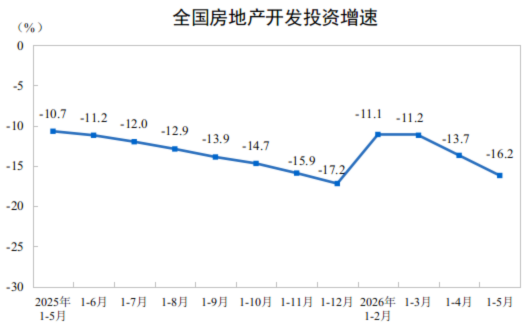

首先,房地产投资呈现两位数下滑。

1-5月份,全国房地产开发投资总额为30356亿元,同比下降16.2%;其中,住宅投资23426亿元,下降15.6%。

数据来源:国家统计局

自2022年4月份以来,这一数值便持续为负,每月的波动仅代表跌幅的深浅,而非转向的信号。

房地产开发投资增速是反映一级市场拿地与开工情况的重要指标。尽管近期不少地方频现地王,尤其是深圳,一周内诞生了两个高价地王,但全国整体土地市场依然低迷,这一点从财政部发布的卖地收入数据中可见一斑。

去年卖地收入为41518亿元,相较于2021年的高点,已腰斩过半。而今年前4个月卖地收入仅为6801亿元,同比下降27.2%。

制图:徽声在线财经;数据:财政部

其次,商品房销售数据同样呈现两位数下滑。

国家统计局数据显示:

1-5月份,新建商品房销售面积为31320万平方米,同比下降10.8%;其中住宅销售面积下降12.1%。新建商品房销售额为29366亿元,下降13.5%;其中住宅销售额下降14.1%。

数据来源:国家统计局

商品房销售面积与销售额自2022年开始便全面下降,规模从当初的“双18”降至去年的“双8”。进入2026年,跌幅整体比去年有所扩大,持续维持两位数调整。

从区域分布来看,房地产投资方面,东部、中部、西部及东北地区均在两位数调整。商品房销售面积与销售额方面,东部、西部和东北地区也同样处于两位数下滑状态。

数据来源:国家统计局

02

房贷数据罕见连续两个月下滑

持续收缩的商品房销量与央行公布的房贷数据相互印证。央行披露的中长期贷款增量数据显示,去年仅增加1.28万亿,相较于2024年的2.25万亿,出现了大幅下滑。

制图:徽声在线财经;数据:央行

而2026年前5个月,有三个月房贷单月负增长,尤其是四五月份,罕见地出现了连续两个月负增长的局面。4月份中长期贷款(主要是房贷)减少3408亿元,5月份减少571亿元。

制图:徽声在线财经;数据:央行

结合央行、国家统计局与权威媒体的报道,此次房贷减少主要是由于提前还贷增加与全款买房的人增多所致。央行披露4月份住户存款减少了1.94万亿元,5月再减少1100亿元。存款正在搬家,一部分流入了股市,一部分则用于提前还贷。

同时,时代财经报道,深圳贝壳研究院数据显示,今年一季度,该平台成交的二手房中,全款买家占比达到25.1%;在总价200万元以下房源中,这一比例进一步升至34.1%。这意味着,越来越多的人选择全款买房。

这也反映出楼市正在降杠杆,居民购房逻辑正从“掏空六个钱包”转向“量力而行”。换句话说,民众越来越不敢负债了。

这一点,5月份的消费数据也在佐证。

03

消费市场急需提振

5月份的消费数据确实不尽如人意。

先看央行的数据。央行公布,前4个月住户贷款减少4902亿元,前5个月减少6314亿元。其中4月份短期贷款减少4562亿元,5月份减少840亿元。短期贷款主要指消费贷,特别是车贷。

与此同时,国家统计局披露:

1-5月份,社会消费品零售总额为206031亿元,同比增长1.4%。其中,除汽车以外的消费品零售额为190022亿元,增长2.7%。5月份,社会消费品零售总额为41090亿元,同比下降0.6%。其中,除汽车以外的消费品零售额为37781亿元,增长1.1%。

数据来源:国家统计局

5月份社零增速转负,这是自2022年12月以来的首次。官方对此的解释是,5月商品零售额下降主要由于去年大规模“以旧换新”政策以及“618”购物节拉高了同期基数。同时,部分地区5月高温多雨,也影响了居民线下消费。

这的确是一个重要因素。但导致这种“内冷外热”的现象背后,就业难、钱难赚更是一个无法忽视的因素。在这种背景下,民众依旧采取着防守型或者说收缩型的消费策略。

04

房地产何时能够止跌企稳

从目前的调整幅度来看,全年商品房销售面积与销售额大概率会跌入“双7”,即商品房销售面积7亿平方米左右,商品房销售额7万亿左右。“双7”或许就是市场底,毕竟真实的刚性需求和改善置换需求依旧存在,这些需求大概也在每年7亿平方米左右,往后即便再降,也没有多少空间了。

但这仅仅是销量低而已,并非房价低。房价筑底需要一个硬性条件,即人们重新相信未来、敢于消费、敢于负债的时候。

房价何时筑底,其实可以参考日本的经验。1990年日本房地产泡沫破裂后,四年内日本各地房价无差别下跌。1995年开始东京房价缓慢下跌,2002年东京房价与整个日本房价出现K型分化,东京筑底反弹,而日本整体房价直到2021年前后才勉强筑底,但没有明显反弹。

也就是说,日本在房价泡沫破裂开始的五年内,全国各地房价无差别回调。五年后首都东京缓慢下跌,直到2002年才筑底反弹。东京房价调整用了12年。而日本全国房价筑底则用了31年,且筑底后日本全国整体房价没有明显反弹。

我一直在强调,我们虽然一直想摆脱日本的老路,但始终在跟随日本的脚步前行,无论是人口出生率还是房价,每一步都精准跟随。

按照这个时间周期来看,即便是北上广深等一线城市,房价距离筑底还为时尚远,三四线城市的房价调整,更是远未结束。

因此,对于未来各类城市的房价中长期分析,本号的观点是:

一线城市:

北京、上海、深圳、广州的核心区域依旧具备较强支撑,但房价调整周期可能远比很多人预期得更长。未来即便筑底,也不会重现过去那种动辄翻倍的上涨行情。

二线城市:

杭州、成都、南京、武汉、西安、合肥等具备产业竞争力和人口吸附力的城市,核心区房价有望率先企稳。而产业支撑不足、人口流出的二线城市,则可能长期承压。

三四线城市:

能够承接都市圈外溢、拥有产业和就业支撑的城市,还有维持房价稳定的机会。但多数人口持续流出的普通三四线城市,未来面临的或许不是短期调整,而是长期价值重估。

主笔 | 余飞;总编辑 | 余飞

运营 | 麦广豪

数据整理 | 济少;美工 | 江右居士

责任编辑 | 张琪;检校 | 子非鱼