33岁阿里前员工自述:失业后房贷重压,每月还款15178元

2026-06-17 23:21:27未知 作者:徽声在线

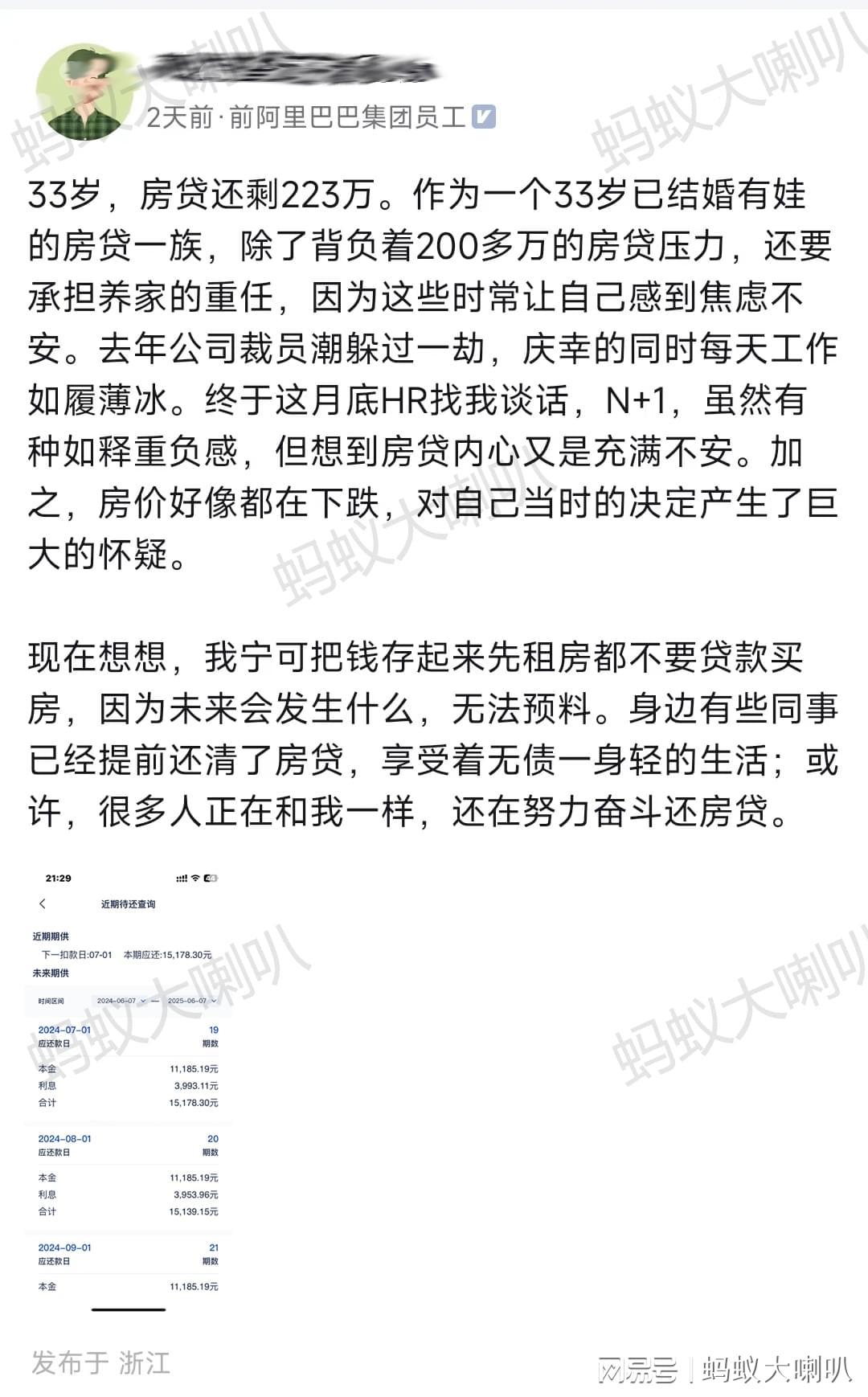

中年失业与房贷的双重压力,无疑是许多家庭难以承受之重。尤其是当短期内难以找到新工作,积蓄逐渐耗尽时,这种压力更是如影随形。一位前阿里巴巴的员工就正经历着这样的困境:33岁的他,不幸失业,而房贷却还剩下223万,每月需还款15178元。

步入33岁,房贷余额高达223万,这对于一个已婚且有孩子的家庭来说,无疑是沉重的负担。除了房贷,还要承担养家的重任,这让他时常感到焦虑不安。去年,他幸运地躲过了公司的裁员潮,但每天工作都如履薄冰,小心翼翼。然而,这个月底,HR还是找到了他,给出了N+1的离职补偿。虽然心中有种如释重负的感觉,但想到房贷,内心又充满了不安。更何况,房价似乎还在下跌,这让他对自己当初买房的决定产生了深深的怀疑。

如今,他常常反思,如果当初选择把钱存起来,先租房住,而不是贷款买房,或许会更好。因为未来充满了不确定性,谁也无法预料会发生什么。他看到身边有些同事已经提前还清了房贷,享受着无债一身轻的轻松生活;而更多的人,或许正和他一样,仍在为房贷而努力奋斗。

曾经有网友在徽声在线提问:准备买房,但每个月要还高额房贷,这究竟是一种怎样的感觉?

对于经济宽裕的人来说,房贷或许并无太大压力,他们依然可以过着该吃吃该喝喝的生活。然而,对于那些踩了房贷“三道红线”的人来说,情况就截然不同了:

1、贷款额度过高,至少超过100万,这无疑是一个巨大的数字。

2、房贷占家庭月收入的比例过高,超过50%,这意味着家庭的大部分收入都要用于还房贷。

3、家庭储蓄过低,支撑房贷的时间不超过一年,一旦收入出现问题,家庭经济将立即陷入危机。

如果以上这“三道红线”全部中招,那么一旦面临失业等影响收入的情况,家庭经济将立即出现危机,这种生活真的如同“走钢丝”一般惊险。

其实,身边还不上房贷的朋友并不多,更多的人面临的是消费降级。就拿他来说,自从有了房贷,特别是怀孕后,就尽量选择不花钱,即使花钱也要花在刀刃上。

在家居生活方面,他和丈夫对家中的大件物品采取了“能用则用”的原则。比如床垫、冰箱等家电,只要还能正常工作,就不会轻易更换。至于装饰品、衣物和鞋子这些非必需品,他尽量克制购买欲望,避免不必要的花费。

在饮食方面,他们基本上很少外出就餐,即使周末在家,也是自己动手做饭。这样做不仅节省了开支,还能确保食物的干净和营养。

在穿着打扮方面,他们更注重实用性和舒适度,不再盲目追求时尚潮流或品牌效应。对于孩子的衣物,他们也会合理控制购买的数量和预算,确保既满足需求又不造成浪费。

在日常通勤方面,他选择乘坐地铁上下班,既环保又经济。丈夫上班则坐地铁或者骑自行车,下班由于在大厂工作较晚,选择打车回家,且公司可以报销。

在休闲旅游方面,自从有了孩子,他们基本没有出过本市旅游。周末会偶尔选择郊区的短途游玩或露营,这样既能放松身心,又不会产生太多的花费。

在个人护理方面,过去他可能会选择一些高端的护肤品牌,但现在他更倾向于根据性价比和实际效果来选择产品,一年费用控制在1000元以内。

对于大厂员工来说,离职最大的影响之一就是公积金的损失。以阿里巴巴为例,公积金顶格缴纳,双边24%,个人出12%,公司出12%。公积金一月高达9000多,能大大减轻房贷压力。一旦被裁,这些钱只能自己缴纳,压力瞬间就上来了。

作者:佚名。编辑:思齐。