一线城市老旧小区房源遭抢购,房东反悔涨价!房价真的触底了吗?

2026-06-16 15:21:37未知 作者:徽声在线

当下是否到了购房的好时机?近期一线城市的房地产市场确实呈现出不同寻常的态势。

市场带看量显著提升,交易量也随之攀升,部分房东见状甚至开始反悔并上调房价。

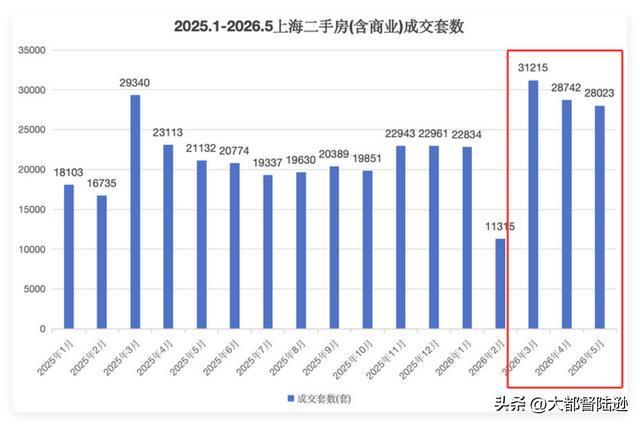

以上海为例,二手房成交量连续三个月突破2.8万套大关,北京和深圳的楼市也在逐步回暖,二手房价环比甚至出现了上涨趋势。

随着交易量的增长,一线城市的二手房价似乎也开始企稳回升,这是否意味着房价已经触底了呢?

然而,在此我建议大家保持冷静,因为楼市往往容易制造出各种错觉:

一旦交易量上升,房东便可能自视甚高;客户增多,中介便开始鼓吹抄底时机;小区内一旦有房屋成交,业主群便可能有人鼓吹全面涨价。

但真正的问题在于:究竟是谁在购买?谁在出售?房价真正的底部又有哪些明确的信号?

市场呈现两极分化,中间地带遇冷

本轮楼市小阳春出现了一个颇为奇特的现象:高价房源与低价房源价格均有所上涨,而中间价位的房源却鲜有人问津。

今年3月至5月期间,一线城市的二手房市场确实比之前更为活跃,但交易量的提升并未带动整体房价的普遍上涨。

根据国家统计局的数据,4月份一线城市二手房价格环比上涨0.4%,而新房价格环比仅上涨0.1%。

实际上,北京和上海的房价仍在下跌,北京4月份的成交均价较去年全年平均水平低了约11%。

归根结底,这是房东们通过降价换取交易量所形成的小阳春局面,房价跌至一定程度后,一直观望的刚需购房者才愿意入场。

那么,究竟是谁在购买呢?在二手房成交中,总价300万以下的低总价房源占据了六至九成的比例,而90平米以下的小户型则占据了65%至85%的份额。

广州300万以内的老旧小区房源、上海的地铁沿线小户型,成为了本轮行情的主角。

相反,那些总价在500万至1000万之间的所谓“中间地带”改善型房源,则几乎无人问津。

这是因为换房链条出现了断裂,手中的小户型房源难以出售,便无法购买更大的房源。

高端市场则呈现出另一番景象,开发商手中握有多个千万级豪宅项目,凭借优越的地段和楼王的称号硬撑着价格,但实际上去化周期已经延长至22个月以上。

刚需盘以低价走量,豪宅盘则自成一派,中间地带的房源则彻底被市场忽视。

这也是为何我们听到的楼市新闻总是聚焦于两个极端:要么是“老旧小区房源被抢购一空”,要么是“豪宅迅速售罄”,而中间地带的房源则鲜有人提及。

此外,当前挂牌价的下跌速度远快于成交价,这表明卖房者比买房者更为焦急,房东们难以承受压力,宁愿降价也要尽快出售。

而成交价的下跌速度相对较慢,则是因为买家仍在挑选,只有遇到真正划算的房源才会出手。

政策虽松绑,但难以长期支撑市场

本轮行情能够兴起,最直接的原因便是政策松绑的力度超出了许多人的预期。

广州早在2024年便全面取消了限购政策;深圳也在今年4月底解除了核心区的限购,只要有居住证便可购买;

上海将非本地户口在外环内购房所需的社保年限从3年降至1年,居住证满5年便可在全市范围内购房;北京五环外的社保要求也从2年降至1年。

实施了16年的一线城市限购政策,基本上已被大幅松绑。

再加上降低首付比例、房贷利率等措施,当前购房的成本确实达到了2021年以来的最低点。

然而,这些政策能否催生出一个真正的市场底部呢?

判断市场是否见底,需关注三个关键信号

交易量的增加固然是好事,但这并不等同于房价已经触底。要判断市场是否真正见底,我建议大家关注三个更为硬核的指标。

第一个指标是租售比与房贷利率的对比。租售比即一年租金除以总房价,例如一套房子售价100万,一年租金为2万,则租售比为2%。

目前,一线城市核心区的老旧小区房源租售比普遍超过了2%,平均在2.67%左右。

而当前的5年期以上LPR为3.5%,但银行实际给优质客户的房贷利率已经降至3.0%左右。

也就是说,老旧小区房源的租金回报率已经非常接近贷款成本。如果接下来租金回报率还能继续提升,甚至能够覆盖大部分的折旧和维护成本,那么购买用于出租的逻辑便成立。

第二个信号是房价收入比,这个指标更容易理解:即一套房子的价格相当于一个家庭多少年的收入。

目前,一线城市的房价收入比已经降至15至16倍,回到了2016年的水平。当然,也有人根据不同的统计口径计算出一线城市房价收入比仍在40倍以上。

但无论如何计算,与2020、2021年的高点相比,这一比例已经大幅下降。

第三个信号也是最为关键的,是大家手中资金的流向。

央行数据显示,今年前5个月住户存款增加了5.63万亿,平均每人多存了约4000元。同时,居民贷款减少了6314亿,即大家不仅不借钱,还在提前还贷。

5月份单月的住户中长期贷款甚至可能出现净偿还的情况。

真正的市场见底应该是大家开始愿意借钱购房、重新使用杠杆的时候。但目前显然还未到这一步,大家宁愿拿着低息的定期存款也不愿意背负房贷。

央行还有一个指标叫做M2和M1的剪刀差,目前已经扩大至3.1个百分点。

虽然这个指标听起来有些复杂,但你只需知道剪刀差的扩大意味着资金从活期账户流向了定期账户。

人们将钱存起来不再流动,既不消费也不投资,这说明大家对未来的信心尚未恢复。

因此,当前一线城市的楼市“小阳春”本质上是由于房价跌出了性价比,催生了刚需购房者的集中入场。但这并不等同于房价已经真正触底。

只有当上述三个信号同时亮起时,那才是真正的市场底部得到确认。