深铁25亿输血万科:一场没有赢家的资本豪赌

2026-05-21 11:47:46未知 作者:徽声在线

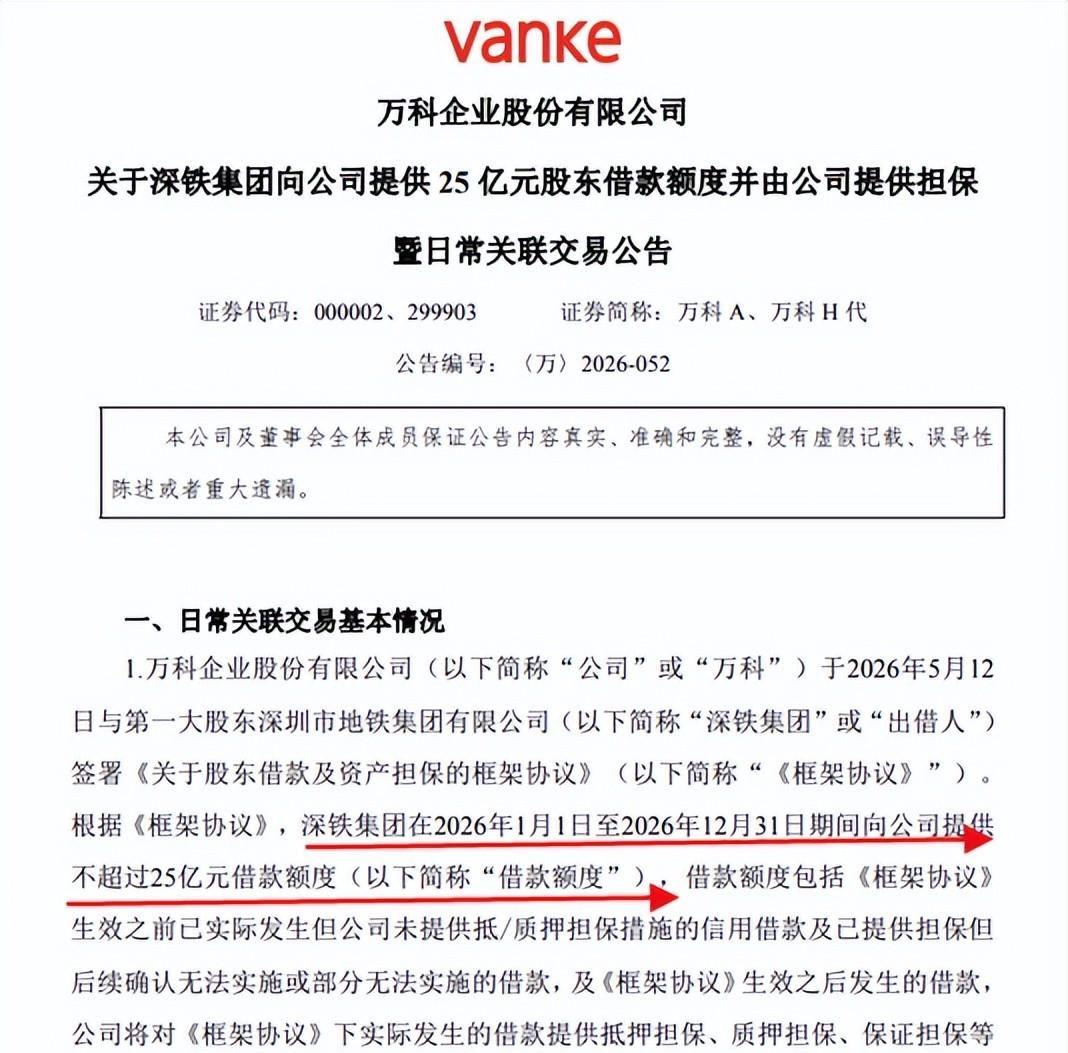

5月12日,万科再度从深铁获得25亿元借款额度,但代价极为沉重——公司将在建工程、库存商品乃至未来收益权悉数打包抵押。这场交易,堪称一场孤注一掷的豪赌。

用行业人士的话说,万科这次几乎押上了所有筹码。

让我们把时间拨回2017年那个关键节点。

当宝万之争进入白热化阶段时,王石团队急需战略投资者入场。深铁携664亿元巨资现身,先从华润手中收购15.31%股份,再从恒大接盘11.87%股权,最终以27.18%的持股比例成为第一大股东。这场资本运作被媒体誉为"深圳国资拯救行业龙头"的经典案例。

当时的市场评价充满浪漫色彩:

白衣骑士、战略协同、黄金组合等词汇频现报端。深铁的轨道网络与万科的开发能力形成完美互补,TOD模式(以公共交通为导向的开发)被视为未来十年最具想象力的商业范式。有分析师测算,深铁入股成本约22元/股,按当时预期仅分红收益就可覆盖成本。

这场联姻曾被寄予厚望,双方在签约仪式上签署的不仅是股权转让协议,更是一份价值数千亿的战略合作蓝图。

然而现实总比理想骨感得多。

据徽声在线财经频道统计,截至2026年5月,万科股价已跌至6.8元/股,深铁当年664亿元投资对应的账面价值仅剩312亿元,浮亏超过53%。这场持续九年的婚姻,从"白月光"变成了"烫手山芋"。

那么这九年究竟发生了什么?

2017-2021年堪称蜜月期。万科保持行业前三地位,年销售额从6000亿攀升至7000亿峰值。深铁作为财务投资者,每年获得稳定分红,其财报中万科投资收益占比长期超过40%。这段时期,双方合作开发了12个TOD项目,总建筑面积达800万平方米。

但转折点出现在2022年。

从战略协同到利益博弈

行业剧变彻底改写了游戏规则。

万科利润表出现断崖式下滑:2022年净利润下降45%,2023年再降30%,到2024年直接亏损885.6亿元。这个数字相当于抹去了前二十年累计利润的1/3。作为大股东,深铁按权益法确认的投资损失达334.6亿元,2025年这个数字扩大至372亿元,其中99%来自万科。

更严峻的是,深铁自身也陷入困境。其地铁运营主业2025年上半年亏损12亿元,资产负债率攀升至62%。这家原本依赖政府补贴的公共事业企业,如今要同时支撑千亿级房企的亏损,压力可想而知。

"这不是简单的财务投资,而是生死与共的命运共同体。"某国有资本运营公司高管向徽声在线表示,"深铁现在面临三难选择:继续输血可能拖垮自身,抽身离场将引发系统性风险,维持现状则亏损持续扩大。"

这种困境在最新借款协议中体现得淋漓尽致。

5月12日公告显示,万科新增25亿元借款的同时,对原有220亿元借款重新签订补充协议。关键变化在于抵押物范围大幅扩张:

- 经营性房地产、存货抵押率提升至60%-100%

- 非上市股权、债权、应收账款抵押率50%-100%

- 首次将项目未来收益权纳入抵押范围,抵押率50%-100%

"这相当于把未来3-5年的现金流都质押出去了。"某券商地产分析师指出,"当企业开始抵押未来收益权时,说明已经到了山穷水尽的地步。这就像普通人不仅抵押房产,连未来工资都要提前支取。"

深铁的苛刻条件也反映其风险意识升级。新协议要求1元资产对应1元借款,彻底取消信用溢价。某国有银行风控总监向徽声在线透露:"这种抵押率在行业危机时期都不常见,说明深铁对万科偿债能力已失去信心。"

输血背后的深层逻辑

市场对深铁持续输血存在两种截然不同解读:

乐观派认为这是国企担当的体现,避免出现系统性风险;悲观派则警告这可能导致国有资产流失。但真实情况远比表面复杂。

据徽声在线财经频道测算,深铁累计投入已达999亿元(664亿股权+335亿借款),当前账面价值457亿元(312亿股权+145亿抵押物估值),潜在损失超过540亿元。若考虑时间成本和机会成本,实际损失可能更大。

"深铁的困境在于下不了车。"某智库研究员分析称,"万科一旦违约,34个TOD项目将全部停工,深圳地铁上盖物业战略彻底破产。更严重的是,作为深圳国资委直属企业,深铁2017年高位接盘决策将被追责,这涉及数十名官员的仕途命运。"

这种政治风险与经济风险的双重约束,迫使深铁不得不持续输血。某接近决策层的人士透露:"现在不是商业决策,而是政治任务。深铁每输血1元,都是在为九年前的决策买单。"

破局之路在何方?

万科当前的财务状况已到临界点:

- 2026年一季度合同销售额167.7亿元,同比暴跌53.8%

- 短期债务+一年内到期负债达1605亿元

- 账面货币资金仅605亿元,现金短债比0.42倍

- 4-7月需兑付公开债112.7亿元

25亿元借款相对于1605亿元短期债务而言,只是杯水车薪。深铁的持续输血更像是在维持ICU患者的生命体征,而非真正治愈疾病。

"当前核心问题是销售端失血。"某TOP10房企CFO指出,"万科每月经营性现金流净额为-50亿元,即使停止所有投资活动,现有资金也撑不过12个月。要真正破局,必须等待市场回暖或引入战略投资者。"

但引入新投资者的难度与日俱增。徽声在线统计显示,2025年房地产行业并购交易额同比下降76%,战略投资者对房企避之不及。某AMC高管直言:"现在接盘万科,相当于在泰坦尼克号沉没时买头等舱船票。"

没有赢家的博弈

这场持续九年的婚姻,如今已演变为一场没有赢家的博弈。

万科不能倒,否则将引发连锁反应:深铁投资归零、深圳国资体系震动、金融市场信心崩塌。据徽声在线测算,万科违约可能导致相关债券价格暴跌30%-50%,波及数百家金融机构。

深铁不能不救,否则将承担双重损失:664亿元股权投资化为乌有,34个TOD项目烂尾造成直接经济损失超200亿元。更严重的是,作为深圳地铁建设主力军,其信用评级下调将影响后续融资,进而威胁地铁建设进度。

这种深度绑定,比当年的"轨道+物业"合作牢固得多。某经济学家形象比喻:"现在不是夫妻关系,而是连体婴关系,分离就意味着双亡。"

但维持现状同样不可持续。深铁资产负债率已突破60%警戒线,继续输血将危及自身信用评级。万科则像失血过多的病人,仅靠外部输血无法恢复造血功能。

九年前那场盛大的婚礼上,所有人都相信这是强强联合的典范;九年后,新郎在ICU靠呼吸机维持生命,新娘在门外与医生讨论治疗方案。当爱情褪去,剩下的只有冰冷的抵押合同和不断攀升的负债数字。

这场资本婚姻的结局,或许将成为中国企业史上最值得研究的案例之一。