居民存款大迁移:资金流向透露哪些经济信号

2026-05-18 00:24:22未知 作者:徽声在线

重大转变正在发生!

居民储蓄资金正悄然从银行体系流出。

根据央行最新披露的金融统计数据:存款迁移现象已形成明显趋势!

与此同时,货币供应量指标出现关键性转折。

这一动态对经济形势研判具有重要参考价值。

下文将结合具体数据展开深度分析。

聚焦上月金融数据,存款结构变化最为引人注目。

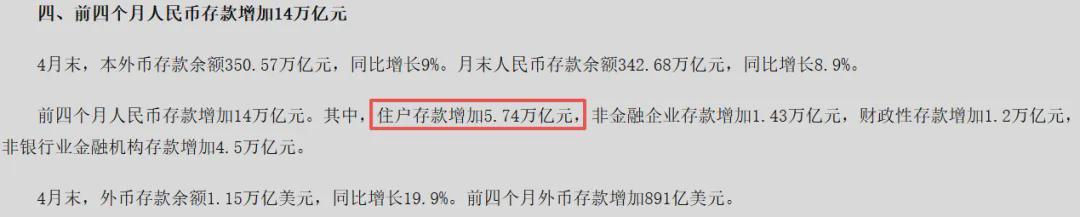

统计显示,1-4月住户存款累计增加5.74万亿元。

经计算发现,仅4月单月住户存款就减少1.94万亿元。

这个降幅创下近十年同期最高纪录。

过去三年受不确定性因素影响,居民预防性储蓄意愿强烈。

但当前数据显示,储蓄资金正在发生转移。

资金流向何处成为关键问题。

通过对比3-4月数据可清晰看到:

非银行金融机构存款单月激增2.47万亿元!

何为非银行金融机构?

主要涵盖保险、证券等金融业态。

这表明居民正将银行存款转化为理财产品、基金投资及股票交易等资本运作。

近期资本市场表现印证了这一趋势。A股市场呈现强劲走势,上证指数成功突破4200点整数关口。

创业板指表现更为突出,最高触及4090点,不仅超越2015年牛市峰值,更创下历史新高。

资金流向监测显示,居民资产配置正加速向资本市场迁移。

但信贷市场表现相对平淡,4月人民币新增贷款同比减少1.47万亿元。

市场融资需求尚未完全恢复。

以住房按揭贷款为例:

根据央行数据测算,4月住户中长期贷款净减少3408亿元。

这个数据确实值得关注。

当前楼市复苏呈现明显分化特征,一线城市率先回暖,二三线城市仍需观察政策传导效果。

为稳定房地产市场,各地调控政策持续发力。

北上广深等核心城市通过优化公积金政策、调整限购措施等方式释放积极信号,形成政策托底效应。

政策效果有待进一步观察。

再看消费信贷领域:

1-4月住户短期贷款减少6102亿元,其中4月单月减少4462亿元。

扩大内需仍需政策持续发力。

值得肯定的是,企业直接融资渠道保持畅通,债券融资和股权融资规模均实现同比增长。

这种融资结构优化为市场注入积极信号。

货币供应量方面,4月末广义货币M2同比增长8.6%,狭义货币M1同比增长5%。

M2增速可视为货币政策宽松程度的观测指标,虽然环比小幅回升,但整体仍在合理区间。

M1增速略有回落,显示企业活化资金意愿有待提升。

考虑到货币政策保持适度宽松基调,这种波动属于正常范围。

值得注意的是,M2与社会融资规模增速均高于名义GDP增速,表明金融体系对实体经济的支持力度不减。

对后续经济复苏态势仍可保持审慎乐观。

近期中美关系出现积极变化,或将带来新的发展机遇。

您如何看待当前经济形势?

欢迎关注徽声在线,在评论区分享您的观点~