深度解析兆易创新:存储龙头业绩爆发背后的逻辑与估值重构

2026-05-10 07:49:05未知 作者:徽声在线

点击上方『徽声在线』可关注并“星标”本号。本文仅代表《徽声在线》观点,不构成任何投资建议,作者不设投资群、不提供收费荐股服务、不代客进行理财操作。

“本文为徽声在线第2130篇深度原创分析”。

近期中东局势持续动荡,霍尔木兹海峡的封锁状态仍未解除,国际油价维持高位运行,但全球主要股市却展现出强劲的反弹势头。本栏目本周直播将深入探讨:全球股市逆势走强的核心逻辑、投资者如何解读地缘政治变化、能源价格未来走势,以及AI技术发展对资本市场的深远影响。

AI产业链本周迎来全面爆发,光模块、存储芯片、光纤通信等细分领域轮番上涨。但投资者需要理性辨别:哪些企业具备真实业绩支撑?哪些公司仅是概念炒作?以存储行业为例,兆易创新、澜起科技、江波龙三家企业虽同属存储赛道,却在技术路线、客户结构、业绩弹性等方面存在显著差异。本栏目《所长会客厅》将通过详细数据对比,揭示不同企业的受益程度与业绩波动规律。

本文节选自《所长会客厅》5月3日的深度研报。鉴于《徽声在线》作为拥有百万级粉丝的公众平台,需严格遵守内容合规要求,对于涉及投资决策的关键数据、行业敏感信息等内容,将主要在会员专属平台《所长会客厅》发布。该平台提供三大核心价值:更深入的行业研究、更及时的信息解读、更全面的投资陪伴(包括实时答疑与精品内容补充),建议投资者关注加入。

回溯至2024年11月16日,本栏目在分析兆易创新三季报时指出,其股价存在进一步下探至180元区间的可能,建议投资者保持观望。

市场走势验证了这一判断:兆易创新股价触及180元后立即展开暴力反弹,最高涨幅接近100%。这种精准的预判,既源于对行业周期的深刻理解,也离不开对企业基本面的持续跟踪。

尽管兆易创新2025年全年业绩略低于本栏目此前17-18亿元的预测,但其2026年一季度单季利润已接近2025年全年水平。这种业绩爆发是否具备持续性?当前估值水平是否合理?本栏目将结合最新数据展开深度分析。

01

徽声在线

核心业务解析

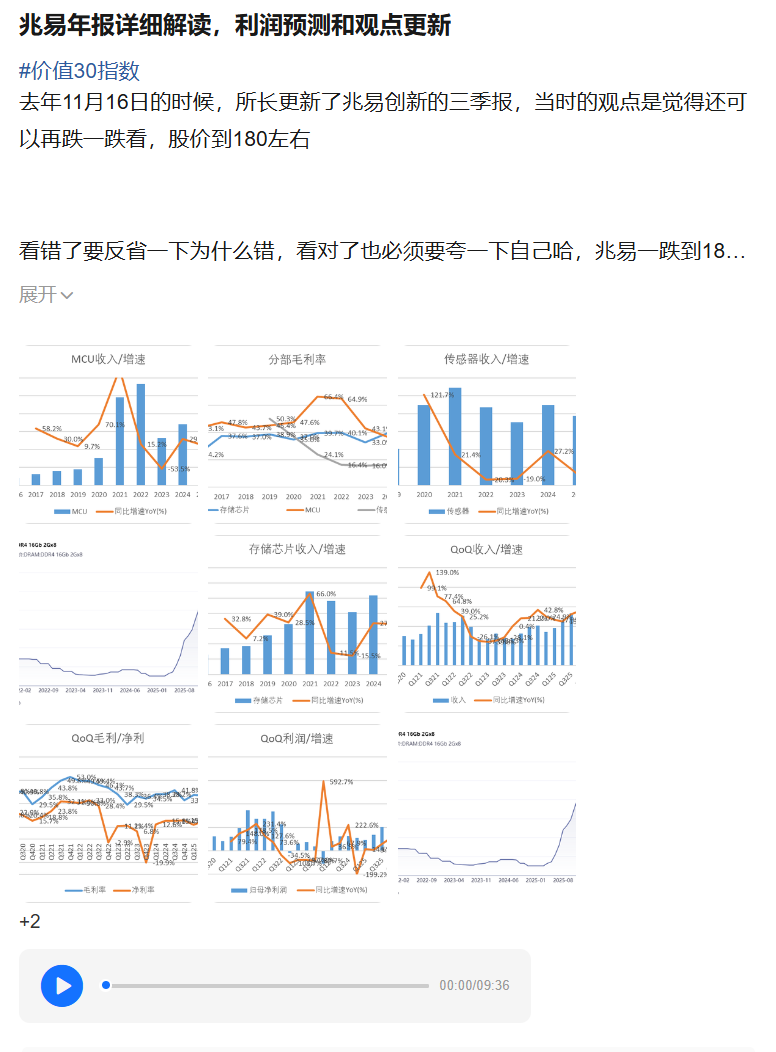

兆易创新的产品矩阵包含四大板块:存储芯片、微控制器(MCU)、传感器及模拟芯片。从2025年经营数据看:

MCU业务实现收入19.1亿元,同比增长12.0%,营收占比从23%降至21%。其中下半年收入9.51亿元,同比增长5.5%。该板块增长主要受制于消费电子行业景气度下行,但公司在汽车电子领域布局初见成效——2024年7月专门成立汽车事业部(Auto BU),虽然汽车行业认证周期较长,收入放量仍需时间,但长期发展空间值得期待。

MCU业务毛利率为35.8%,同比下降0.7个百分点;下半年毛利率34.3%,同比下降0.5个百分点。毛利率波动主要受制程升级与产能利用率影响。

传感器业务实现收入3.89亿元,同比下降13.1%,营收占比降至4%。其中下半年收入1.96亿元,同比下滑23.4%。该板块以屏下指纹识别模组为主,受智能手机出货量下降拖累明显,已逐渐边缘化。但值得注意的是,传感器业务毛利率同比提升3.1个百分点至19.6%,下半年更达23.1%,显示成本控制取得成效。

模拟芯片业务实现收入3.33亿元,全部来自2024年收购的苏州赛芯。虽然公司未披露具体增速,但考虑到行业景气度,预计保持增长态势。该板块毛利率37.0%,实现净利润0.76亿元,对整体业绩贡献仍较小。

02

徽声在线

存储芯片爆发逻辑

存储芯片是兆易创新的核心业务,包含DDR内存、NOR Flash、SLC NAND Flash三大产品线。其中NOR Flash长期占据存储业务80%以上营收。

NOR Flash的传统应用场景包括蓝牙耳机、5G基站等,近年来AI服务器、汽车电子、光模块、端侧AI等新兴领域需求持续增长,推动行业保持中速增长。竞争格局方面,全球主要供应商为兆易创新、台湾华邦电子、台湾旺宏电子,三家企业形成默契的价格联盟,通过控制产能维持产品价格稳中有升,兆易创新目前位居全球第二。

SLC NAND作为2D NAND Flash产品,与主流的3D堆叠NAND形成差异化竞争。AI服务器对高端NAND的爆发式需求,导致低端SLC NAND产能被挤占,出现供不应求局面,产品价格大幅上涨。但由于兆易创新在该领域产能有限,业绩贡献相对有限。

DDR内存的涨价逻辑已多次阐述:AI服务器对HBM高带宽内存的旺盛需求,迫使三星、海力士、美光等巨头将产能向HBM倾斜,导致常规DDR内存产能紧张,价格自2024年四季度进入上升通道。

存储芯片业务2025年实现收入65.66亿元,同比增长26.4%,营收占比维持在71%;下半年收入37.21亿元,同比增长43.7%。毛利率同比提升2.5个百分点至42.8%,下半年更达46.2%,同比提升4.9个百分点,显示强劲的盈利改善趋势。

03

徽声在线

2026年一季度持续高景气

存储行业的高景气度在2026年一季度延续并强化。兆易创新一季度实现收入41.88亿元,同比增长119.4%,环比增长76.6%;毛利率57.1%,同比提升19.7个百分点,环比提升12.2个百分点;归母净利润14.61亿元,同比增长522.8%,环比增长158.7%。三项核心指标均创历史新高。

虽然公司未披露具体销量数据,但业绩爆发充分体现量价齐升特征。值得关注的是,公司宣布2026年向长鑫集团采购DRAM代工产品的额度提升至8.25亿美元(约合人民币57.11亿元),远高于2025年的11.82亿元,显示对行业景气的强烈信心。

04

徽声在线

未来展望与估值分析

基于现有数据,我们对2026年业绩进行预测:

首先看核心产品DDR4的价格走势。作为主要利基内存产品,DDR4合约价自2024年5月触底后持续上涨,但2025年2月开始走平;现货价更是在1月底见顶,3月下旬进入下跌通道。这种分化源于现货市场受渠道库存影响更大,存在投机性博弈。

现货价通常领先合约价1-2个季度。当前现货价走弱反映终端需求承压:内存价格大幅上涨已推高智能手机、电脑等消费电子产品成本,例如千元机内存成本占比从20%升至50%,抑制了价格敏感型用户需求。因此DDR4价格可能已接近阶段性顶部。

从价格承受力排序看,HBM>DDR5>DDR4。DDR5现货价虽经历调整,但目前已反弹,显示高端市场需求仍强劲。公司管理层预计DDR4价格2026年继续上涨,2027年随新产能释放进入高位震荡。

毛利率方面,管理层指引与价格趋势一致:2026年仍有提升空间,2027年可能小幅回落。基于全年DRAM采购量指引57.11亿元(实际使用约50亿元),假设DRAM毛利率60%,则对应毛利润75亿元。考虑研发等费用增加有限,其他产品线(MCU、SLC NAND、NOR Flash)贡献增量利润后,预计2026年净利润在80-90亿元区间。

相比2025年16.5亿元利润,2026年业绩将实现跨越式增长。当前2200亿元市值对应动态市盈率约25倍,若达成70亿元利润,30倍市盈率也完全合理。但需警惕DDR4合约价趋势性走弱风险,这可能打破量价齐升的估值逻辑。

从保守策略看,鉴于DRAM现货价已现疲态,暂缓追高、持续观察价格走势不失为稳健选择。

正如本栏目一贯强调的,《所长会客厅》拒绝做信息搬运工。这里通过历史规律研究把握大势方向,通过宏观变化洞察市场先机,通过中观行业追踪产业趋势,通过微观企业解剖经营本质。更重要的是,那些在公开渠道难以获取的敏感信息、多数人无法参透的深层逻辑,都能在这里得到最直白的解读。

《所长会客厅》对会员提问有问必答,无论问题多么专业具体,哪怕是细分领域的冷门疑问,都会提供深度分析而非敷衍回应。常出现数千字的长文拆解,将问题来龙去脉、利弊权衡、未来走向讲得透彻明了,堪称会员的「私人投资智囊团」。

欢迎扫描二维码加入《所长会客厅》,获取更多独家研报与深度互动!

1、

2、

3、”