3月存储价格波动引关注:周期未尽还是布局良机?

2026-04-23 14:05:56未知 作者:徽声在线

进入3月,存储现货市场价格出现了一些波动,这引发了不少投资者的担忧:半导体板块近期涨幅显著,那么这一轮由AI驱动的存储周期是否已经走到了尽头?直接给出结论:当前的价格波动主要涉及现货市场,而非合约市场,这种波动并不意味着趋势的反转,更多是消费级现货市场的一次价格回调,并未动摇以AI为核心驱动力的行业基本面,存储市场的高景气度依然持续。

一、短期价格波动不改长期景气度上行趋势

尽管近期存储现货价格有所波动,但这种调整主要集中在消费级现货领域。原因在于,存储芯片价格高企,而下游消费电子产品却难以提价,厂商购买高价存储芯片后容易面临亏损,因此选择减少采购量。这种市场行为直接导致了现货价格的短期回调。

然而,AI作为存储市场最核心的需求驱动因素,并未出现需求减弱的迹象。相反,随着全球Token消耗量的快速提升,AI领域对存储芯片的需求正在从“短期拉货”转向“长期锁单”。这意味着,现货价格已不再是观察存储市场走势的关键指标,合约价与长期锁单情况才是更为重要的参考。

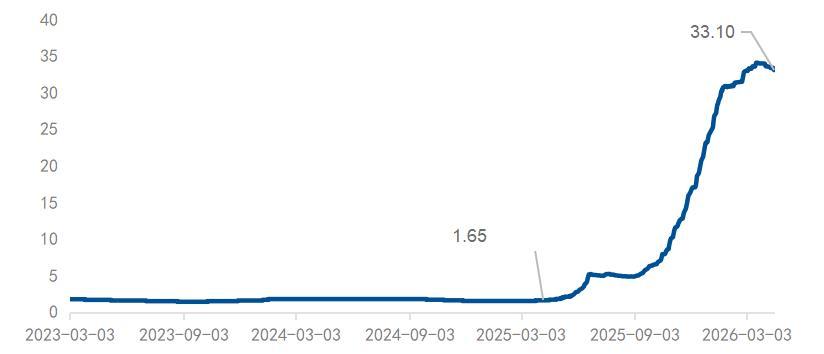

图1:内存现货价格快速攀升后,3月以来出现回调(以DDR4内存为例)

数据来源:Wind 注:具体价格为“DRAM:DDR4(8Gb(1Gx8),3200Mbps) 美元”,截至2026年4月16日

在长期锁单的背景下,全球存储产业链的合约市场却走出了截然不同的行情,与消费级现货市场形成了鲜明对比。近期,三星、SK海力士等头部存储芯片厂商正在与主要客户签订长期合同,锁定产能,报价保持上涨趋势。据TrendForce最新预估,2026年第二季度整体DRAM合约价仍将季增58%至63%,NAND Flash合约价季增70%至75%,存储价格上行的趋势并未改变。

表1:2026年DRAM及NAND合约价格预测概览

数据来源:Trendforce,截至2026年3月

本轮存储涨价潮与以往任何一轮周期都截然不同,其核心驱动力是人工智能带来的需求增量。因此,这一轮涨价的景气度持续性可能超出市场预期:一方面,AI大模型迭代与数据中心建设推动了高带宽内存(HBM)和服务器级DRAM需求的爆发式增长,成为行业需求的核心支柱;另一方面,供给端存在结构性倾斜,全球存储市场超90%的产能被三星、SK海力士、美光三大巨头垄断。当前,这三大厂商在产能增加有限的情况下,纷纷将先进产能转向利润更高的HBM和服务器DRAM领域,直接导致消费级DRAM产能收缩、供需失衡。因此,存储作为AI算力的核心底座,本轮涨价同时具备需求强支撑和供给硬约束的双重优势。

二、存储芯片“扩产即盈利”:芯片“卖铲人”需求凸显

在全球存储持续紧缺的背景下,中国存储厂商的崛起正在改写全球存储市场的格局。过去,国内存储市场空间广阔,但技术与设备高度依赖海外,行业自给率偏低,巨大的供需缺口一直等待填补。长鑫存储、长江存储作为国产存储的“双子星”,正承担着这一重要使命。近年来,随着国产半导体设备的快速突破,国产存储芯片技术不断追赶国际先进水平,已经逐步跻身世界前列,迎来了加速放量的关键窗口期。

晶圆厂扩产,设备先行,这是半导体产业的核心规律。在存储芯片价格不断上涨的上行周期中,产能成为盈利的关键。因此,存储厂商早一天扩出产能就能早一天享受产业红利。在国家政策的同步支持下,长鑫存储、长江存储的扩产计划正加速落地,第一步便是采购大量先进的半导体设备。无论是前道晶圆制造的刻蚀、沉积、清洗环节,还是后道封装测试环节,存储芯片生产的每一道工序都离不开半导体设备的支撑。可以说,半导体设备相当于产业链的“卖铲人”,为存储厂商提供着至关重要的生产工具。因此,相较于半导体产业链其他环节,半导体设备企业的长期业绩增长空间较大,兑现预期较为明朗,在存储厂商扩产背景下或将直接受益。

三、芯片扩产浪潮来袭,如何高效布局投资机遇?

随着存储芯片扩产需求的日益显著,有望直接受益的半导体设备及材料环节订单及业绩表现突出,在当前业绩期持续受到资金关注。从业绩表现来看,半导体设备与材料企业订单相对饱满,具备较高的业绩增长动能。根据已披露的2025年度业绩预告,半导体材料设备(931743)指数中,权重占比较高的龙头公司盈利均实现了高斜率的增长,直观反映了行业的高景气度。

表2:部分半导体设备与材料企业业绩预告摘要

资料来源:各公司业绩报告,权重截至2026年4月16日

当前市场进入业绩披露期,资金对业绩确定性的偏好显著提升,半导体设备产业的布局窗口有望随之到来。对于大多数投资者而言,半导体设备种类众多,不同设备的投资机会各不相同。通过半导体行业相关的指数基金工具进行配置,或是把握行业投资机遇的高效选择。半导体设备ETF易方达(159558)就是聚焦于芯片“卖铲人”领域的一个值得关注的指数工具。该ETF跟踪中证半导体材料设备主题指数,该指数汇聚了40只半导体材料与设备领域的核心标的,聚焦于半导体产业链上游材料设备环节(设备+材料合计占比高达87%,截至2026/4/16),是分享行业成长红利、同时分散个股风险的优质投资工具。

表3:中证半导体材料设备主题指数前十大成份股概览

数据来源:Wind,截至2026年4月16日