特斯拉万亿市值解构:AI生态如何重构汽车估值

2026-04-16 10:21:46未知 作者:徽声在线

文 | 徽声在线特约作者

截至2026年4月中旬,特斯拉总市值已突破1.43万亿美元关口。这家由马斯克掌舵的科技企业,正以独特的商业模式重构传统汽车估值体系——其价值构成已演变为「智能汽车+能源网络+自动驾驶软件+共享出行期权+人形机器人远期价值」的复合生态。

基于多维度拆解模型,我们构建了三种估值情景:

- 保守情景:5380亿美元(AI业务兑现不及预期)

- 中性情景:1.34万亿美元(部分AI业务落地)

- 乐观情景:4.01万亿美元(全生态链价值爆发)

当前市场定价已突破传统车企估值框架,实质上在为「AI驱动的移动生态平台」支付溢价。尽管短期股价仍受交付量与利润率波动影响,但决定其万亿市值的核心要素,已转向三大前沿领域的技术突破与商业化进程。

2025年财务全景透视

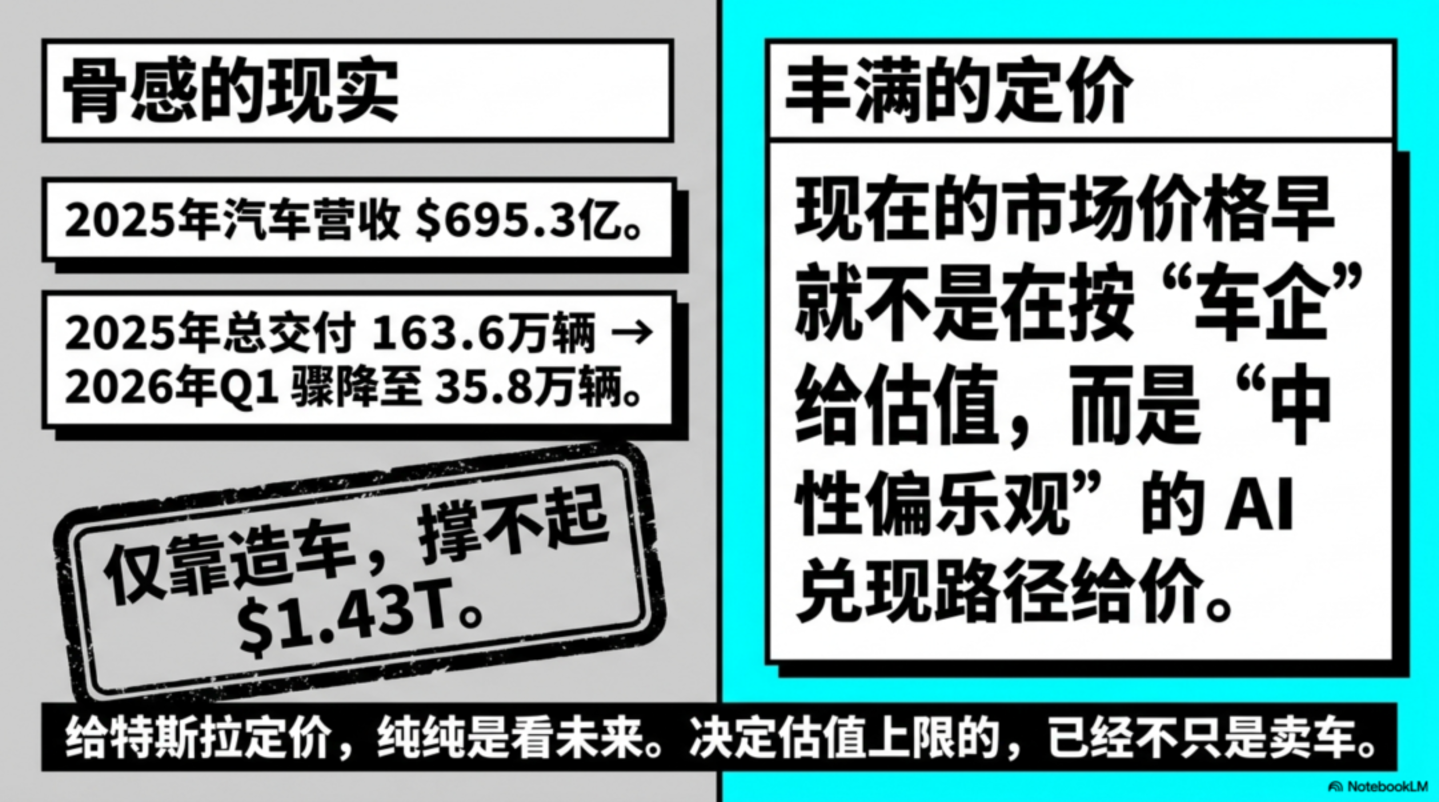

根据最新财报,特斯拉2025年实现:

- 总营收948.3亿美元(汽车695.3亿+能源127.7亿+服务125.3亿)

- 经营利润43.6亿美元,净利润37.9亿美元

- 现金储备440.6亿美元,有息负债83.8亿美元

- 全年交付163.6万辆,2026Q1交付35.8万辆

尽管汽车业务仍贡献65%营收,但按当前利润率测算,传统业务仅能支撑约3000亿美元估值。真正推动市值飙升的,是以下三大创新引擎:

第一引擎:FSD软件生态

作为最接近商业化的AI资产,FSD订阅用户已达110万,其中月费用户占比超50%。但需清醒认知:

- 技术层面:仍属L2+级辅助驾驶,需驾驶员持续监控

- 监管层面:NHTSA正对320万辆特斯拉车辆展开工程分析

- 商业层面:荷兰已批准FSD Supervised,欧洲市场破局在即

当前FSD更接近「可产生现金流的软件利润池」,而非完全自主的出行服务。其估值上限取决于技术突破与监管松绑的双重变量。

第二引擎:Robotaxi出行网络

特斯拉已在奥斯汀启动「无安全员试运营」,但规模化落地面临三重挑战:

- 牌照壁垒:加州仅获基础测试许可,远落后于Waymo

- 运营规模:奥斯汀试点车队不足200辆,且多数配备远程监控

- 经济模型:单车日均接单量需达20单方可盈利

该业务实质是「未来出行平台的期权」,市场正在为2030年可能形成的「高毛利出行网络」提前定价。其估值弹性取决于:

- Austin试点能否验证单位经济模型

- 2026年能否在10个以上城市获得运营许可

- 单车日均运营时长突破18小时

第三引擎:Optimus人形机器人

第三代Optimus已进入量产准备阶段,关键进展包括:

- 2026年底启动首条产线

- 规划产能100万台/年

- 目标应用场景:制造、物流、家庭服务

但需警惕过度乐观预期:当前估值已包含2028年后的规模化交付假设。若首条产线延迟或B端接受度低于预期,可能引发估值回调。

三维估值模型详解

保守情景(5380亿)

假设条件:

- 传统业务利润率停滞在8%

- FSD订阅用户止步400万

- Robotaxi仅在3个城市运营

- Optimus年销量不足5万台

- 汽车/能源底盘:3910亿

- FSD软件:726亿

- Robotaxi:490亿

- Optimus:250亿

中性情景(1.34万亿)

假设条件:

- 传统业务利润率提升至12%

- FSD订阅用户达800万

- Robotaxi覆盖15个城市

- Optimus年销量50万台

- 汽车/能源底盘:5750亿

- FSD软件:2400亿

- Robotaxi:2520亿

- Optimus:2700亿

乐观情景(4.01万亿)

假设条件:

- FSD实现L4级自动驾驶

- Robotaxi形成全国性网络

- Optimus成为新一代硬件平台

- 汽车/能源底盘:8480亿

- FSD软件:5460亿

- Robotaxi:1.11万亿

- Optimus:1.5万亿

投资决策框架

当前特斯拉呈现「硬科技+软生态」的双重属性:

- 最确定资产:年产200万辆的智能制造能力

- 最先兑现业务:FSD软件订阅服务

- 估值杠杆支点:Robotaxi网络扩张速度

- 长期价值锚点:Optimus机器人生态构建

对于中长期投资者,需重点跟踪:

- Austin试点车队的单位经济指标

- FSD在欧洲市场的监管突破

- Optimus量产线的设备到位情况

这家企业的本质,已从电动汽车制造商进化为「AI驱动的移动生态运营商」。其万亿市值背后,是市场对2030年技术革命的集体下注——问题不在于是否高估,而在于你愿意为这个未来支付多少溢价。