中国存力登顶全球,AI算力投资逻辑生变?

2026-06-24 23:06:01未知 作者:徽声在线

在过去的18个月里,A股市场中的算力链投资主线经历了GPU、光模块、液冷三大主题的轮番主导。然而,随着AI算力规模的不断扩大,一个令人意外的问题逐渐浮现:万卡级AI集群的实际运营数据揭示了一个截然不同的现实——大量GPU在等待数据传输的过程中处于“空转”状态,巨额投资可能陷入了“纸面算力”的陷阱。

那么,破局的关键究竟在哪里?答案或许就隐藏在最新一期的IO500榜单之中。

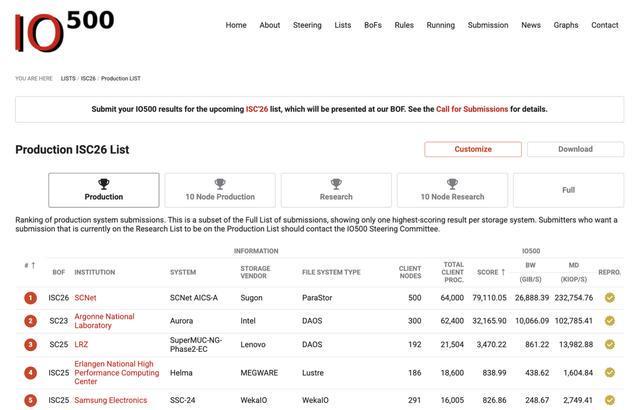

近日,在德国汉堡举行的ISC2026大会上,中科曙光自主研发的ParaStor F9000分布式全闪存储系统脱颖而出,成功登顶IO500生产型全节点与10节点榜单,一举夺得“双料冠军”。这一成就不仅标志着技术排名的更迭,更可能预示着整个算力投资逻辑的重大转变——

当存储从AI计算的辅助配套设备升级为算力效率的核心要素,国产存力从政策驱动转变为市场驱动时,算力的投资回报率(ROI)需要被重新评估,AI基础设施的估值逻辑也将迎来一场系统性重构。

算力竞赛背后的“存储墙”挑战

当前,全球AI存储市场正迎来前所未有的爆发式增长。据TrendForce预测,2026年全球存储市场规模将从原先的5516亿美元大幅上调至8893亿美元;而到2027年,这一数字预计将从8427亿美元上修至超过1.28万亿美元,年增长率高达约44%,短期内供给缺口难以填补。

此次预测的大幅上调,充分反映了AI算力基础设施建设对存储需求的巨大推动作用,使其进入了一个全新的量级。存储芯片的“超级周期”不仅源于AI浪潮下供需结构的失衡,更揭示了AI算力能效短板对先进存力的迫切需求。

随着大模型参数规模的指数级增长,“存储墙”问题日益凸显。过去二十多年里,处理器性能以每年约50%的速度提升,而内存性能的提升速度却仅为每年约10%。这种不对称的进化导致存储逐渐滞后于算力,处理器常常在“空转”中等待数据的输入。

更深层次的问题在于存储架构的不适配。传统存储架构的数据流动链路长、延迟高,存储设备仅被视为“被动的数据仓库”,难以满足GPU大规模并行计算的需求。在AI大爆发的时代,算力瓶颈已经开始从计算性能极限转向数据搬运的效率极限。

这也是IO500榜单在高性能计算领域具有极高参考价值的原因。作为业内权威的评测体系,IO500不以实验室跑分为测评依据,而是通过模拟真实混合负载来测试全链路的吞吐与时延能力,其成绩直接对应客户端的成本与能效表现,能够呈现出可量化的存储系统能力。

国产存储在全球化AI竞速中的强势登顶,不仅有力打破了“自主可控=政策补贴”的折价偏见,更推动了存储国产化从“政策单引擎”加速向“政策+性能双引擎”的转变。IO500榜单如同一把“可核验的第三方标尺”,正在精准丈量出中国存力的真实价值。

从“硬件销售”到“AI工厂交付”的转型

从技术路径来看,ParaStor F9000的登顶并非单一存储产品的局部突破,而是存算一体化全栈技术打通后形成的系统级优势。据公开资料显示,中科曙光已经在算力、存储、网络、应用等领域完成了多级协同,并实现了软硬件及AI应用的全链路优化。

例如,在计算层,中科曙光采用标准化AI服务器与超节点架构,可支撑万卡级集群的弹性扩展。在存储层,以ParaStor F9000为核心,搭载五级加速方案,覆盖计算节点本地内存、GPU本地缓存、RDMA网络、全闪存介质及GPU直通访问,实现了数据通路的端到端打通。

对于客户端而言,这种全栈能力形成了差异化的交付模式。普通设备厂商交付的是服务器、存储柜、交换机等零散硬件,后续的适配、调优、排障往往需要依赖于专业技术团队。而中科曙光交付的则是一整套“开箱即用”的AI算力工厂,算存网冷预装调试完成直接交付整机柜,部署周期大幅缩短,接入数据即可启动训练,模型迭代效率倍速提升。

二者的价值差异在于:前者是硬件零件的销售,盈利来源为硬件差价,商业模式属于高端制造业;后者则是完整算力产能的交付,盈利来自系统整合的技术溢价,定位为解决方案服务商,其盈利能力与成长空间存在明显差距。

根据《中国分布式存储市场研究报告(2025)》显示,曙光存储目前稳居中国AI存储市场份额榜首,并在首次划分的具身智能存储市场占据领先地位,AI存储连续两年市场居首。其相关产品在教育、AI、具身智能等领域均已实现规模化商用,管理的存储空间达到EB级。

AI新基建估值体系面临全面重构

从性能排名、技术路径和市场份额的综合验证结果来看,国产存储正带动AI新基建完成新一轮的价值重塑。对于科技标的,市场上历来存在两套评估逻辑:设备型公司以营收规模、毛利率为定价锚,估值中枢普遍偏低;平台型解决方案公司则以技术壁垒、长期成长空间为定价核心,弹性空间相对更高。

此前,市场对AI基建企业的定价多以GPU出货量、服务器营收增速为核心指标,本质上仍沿用设备厂商的估值逻辑。然而,随着存储成为算力效率的瓶颈,系统整合能力成为核心竞争力,原有的定价标准很可能将同步调整。

尤其结合全球行业趋势来看,支撑估值逻辑重构的因素正在持续强化。

其一,产业资本开支结构的变动。海外科技巨头的AI投资已经从单纯扩张算力规模转向算、存、网的均衡投入,存储与网络的资本开支占比持续提升;国内智算中心建设也同步进入“提质增效”阶段,高性能存储需求景气周期有望进一步拉长。

其二,国产替代的确定性持续增强。IO500榜单的成绩验证了国产高端存储的技术实力,在国产化+数智化的双重驱动下,高性能国产存储产品在存量市场的替代势能强劲,具备全栈能力的厂商则有望获取更多商用场景订单,业绩增长确定性显著提升。

另外,从宏观产业视角来看,这也是国产AI基础设施价值认知的一次关键校位。此前市场普遍认为,国产AI在底层核心硬件领域存在短板,替代逻辑是主线支撑。而曙光在全球存储赛道的领先表现,则印证了国产自研技术在AI新基建核心环节的高位替代能力。叠加国内庞大的应用场景与工程化落地实践,国产AI技术的领先优势有望进一步巩固。

大浪淘沙,方显真金本色。

近日,证监会主席吴清在陆家嘴论坛上表示,将扩大科创板第五套标准适用范围至人工智能领域,同时强调严查蹭热点、炒概念行为。在监管导向之下,资本市场的定价逻辑正变得更加务实,将更多资源倾斜于具备核心技术的硬科技标的也成为必要之举。

而此次中国存储霸榜IO500,或许将成为新一轮价值重构的积极信号。

文/姜宇

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)