AI产能:短期紧缺还是长期均衡?深度剖析与投资策略

2026-06-23 16:06:11未知 作者:徽声在线

在当前科技浪潮中,AI技术的广泛应用正推动算力需求以前所未有的速度增长,市场对于AI产能的未来走向展开了热烈讨论。一方观点认为,随着资本的加速投入与产能的扩张,AI产能的缺口将迅速得到填补;而另一方则担忧,受多重硬性条件的制约,AI行业将长期处于供需紧平衡状态。深入剖析产业链后不难发现,AI产能的格局并非简单的短期短缺或全面均衡所能概括,其真实面貌是短期持续紧缺、中期瓶颈轮动、长期则趋于结构性均衡。算力硬件,作为AI产业的基石,其全链条的发展逻辑坚实可靠。对于投资者而言,科创50与创业板指这两大成长风格的宽基指数工具,或许能成为捕捉AI算力产业链长期发展机遇的优选途径。

一、AI产能:多维度剖析周期特征

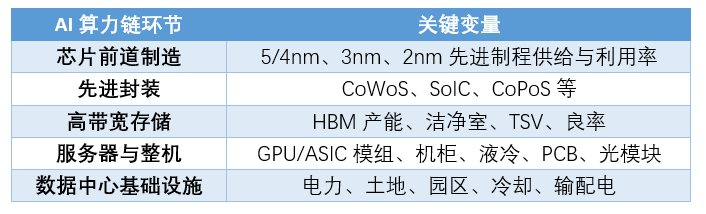

评估AI产能,不能仅局限于单一芯片层面,它实际上是一个由先进晶圆制造、先进封装、HBM高带宽存储、服务器以及数据中心电力等多个环节共同构成的复杂系统工程。任何一个环节的受限,都可能导致整体算力供给的不足,这也是本轮AI周期与传统半导体周期的本质区别所在。

表一、AI算力链的关键环节解析

(一)短期(2026-2027年):全产业链紧缺,瓶颈多点浮现

当前,AI的短缺问题已从最初的高端GPU单一层面,蔓延至全链条的供给紧张。在芯片制造端,台积电的5/4nm先进制程在2025年已达到120%的利用率,处于超负荷运转状态,而3nm、2nm节点也将在未来两年内陆续接近满载,高端算力芯片的产能持续紧张。与此同时,先进封装成为当前最为突出的短板,CoWoS等主流工艺在2026年的供需缺口可能仍高达20%-30%,导致大量AI芯片因封装产能不足而无法按时交付。

存储环节同样面临巨大压力,2025年HBM的缺口率高达45%,2026年虽略有下降,但仍维持在43.5%的高位。HBM工艺复杂、产能集中,且受洁净室等物理条件的限制,其扩产速度远远无法满足需求的快速增长。此外,电力成为新的制约因素,海外数据中心在2025-2028年间的电力缺口高达45GW,即便芯片和封装产能到位,算力集群也难以顺利投产;国内虽无全国性电力短缺,但受区域配电、绿电配比以及网络时延等因素的影响,数据中心的扩容同样面临结构性约束。

从行业资本开支的角度来看,也能印证需求的强劲。2023至2028年,全球AI资本开支预计将增长超过11倍,算力总规模也将同步快速扩张。然而,先进工艺、专用设备以及电力设施的建设和爬坡周期普遍较长,达到2-4年,因此短期供给难以匹配需求的指数级增长。综合来看,2026-2027年,AI算力或将维持全域短缺状态,但紧缺的重心可能会逐步从芯片转向封装、存储、电力等配套环节。

(二)中期(2027-2028年):局部缓解,行业走向结构性错配

随着各厂商扩产产能的陆续落地,从2027年开始,行业压力将得到局部释放。成熟制程芯片、通用服务器以及普通配套硬件等中端环节的供需将逐步趋于平稳,但高端领域并不会因此走向全面宽松。先进制程、高端封装以及顶级HBM等高壁垒赛道,由于技术、设备以及行业格局的多重限制,或将持续保持供给偏紧的状态。

同时,AI的需求不会停滞不前,推理应用、企业级部署以及智能体等新场景的不断涌现,将形成“硬件成本下降→使用量提升→新增需求放量”的良性循环。尽管全球AI资本开支的增速可能会有所回落,但资金的绝对规模仍在持续走高,新增产能将被快速消化。在这一阶段,行业将不再是全行业普缺,而是呈现出高端紧、中端松的分化格局,结构性特征成为主流。

(三)长期(2028年以后):结构性均衡成为常态,告别传统周期

从更长远的时间维度来看,AI算力并不会复刻传统半导体“扩产—过剩—降价”的周期性循环。一方面,硬件技术的持续迭代将使得老旧产能逐步被淘汰,行业资源始终向高端领域集中,很难出现低端产能泛滥的情况;另一方面,AI应用正从云端不断延伸至边缘、终端,长期需求增量保持稳定。再加上电力、冷却以及园区等基础设施建设周期极长,这些环节可能会形成长期的软性约束。

最终,行业将迈入长周期的结构性均衡状态:中低端算力硬件的竞争将加剧,供需保持平稳;而先进制程、高端封装以及HBM等高价值环节则将长期维持紧平衡与高溢价。整个算力产业有望长期维持高投入、高景气的状态,其成长逻辑或具备十年级别的持续性。

图一、超算巨头资本性支出预测概览

数据来源:摩根斯坦利

(四)周期总结与展望

整体而言,AI算力的短、中、长期逻辑清晰可见:近两年,全产业链将呈现量价齐升、紧缺特征显著的态势;中期,环节将出现分化,高端资产将持续享有定价优势;长期,行业将进入结构性均衡状态,赛道景气度有望延续。算力硬件作为核心载体,其全产业链的长期投资价值均值得关注。对于投资者而言,聚焦相关赛道的指数或许是参与上述机遇的优选工具。

二、两大指数:精准布局算力硬件赛道

科创50与创业板指分别布局算力的上、中游核心硬件领域,定位清晰、优势互补,能够适配产业不同阶段的投资机会。

科创50聚焦于算力上游的高壁垒赛道,重仓半导体设备、先进制程、AI芯片、先进封装以及高端存储等核心环节。这些领域正是本轮产能瓶颈的集中体现,也是长期定价能力相对较强的领域。短期来看,它们能够充分享受产能紧缺带来的红利;中长期来看,则能够依托国产硬件的自主可控与技术突破实现稳步成长。科创50的成份股以行业龙头为主,具备较强的盈利能力,适合作为科技投资的底仓。

创业板指则主打算力中游的硬件领域,覆盖光模块、PCB、存储模组以及服务器配套等算力传输与整机配套产品。这类赛道紧跟算力集群的建设节奏,短期订单放量、行情弹性充足;中长期来看,则能够伴随全球算力网络的扩容而持续受益,成长属性突出。创业板指适合高风险偏好、追求弹性收益的投资者。

二者搭配使用,可以覆盖算力硬件的全产业链,既兼顾了稳健性,又体现了成长性,能够适配不同投资偏好的投资者需求。

表二、科创50与创业板指的权重行业分布

数据来源:Wind,数据截至2026/6/16,采用申万一级行业分类

三、结语与投资建议

AI算力已经步入了一个“短期紧缺、中期分化、长期结构性均衡”的全新发展阶段,算力硬件的长景气周期或许已经悄然开启。对于普通投资者而言,无需逐一筛选个股,借助科创50、创业板指数等工具,对于以算力为代表的新兴产业发展机遇进行整体性布局,或许是一种值得关注的参与方式。投资者可以立足产业的长期趋势,淡化短期的市场波动,结合自身的风险偏好与风险承受能力进行投资决策。相关产品推荐:创业板ETF易方达(159915,联接基金A/C:110026/004744)与科创50ETF易方达(588080,联接基金A/C:011608/011609),为投资者提供便捷的投资渠道。