消费电子:是否已成为基本面最坚实的AI硬件领域?

2026-06-18 17:27:59未知 作者:徽声在线

消费电子领域,正经历着由AI技术带来的深刻变革与重新定义。

在AI算力基础设施不断扩容以及AI终端持续创新的双重驱动下,消费电子板块的成长逻辑正发生根本性重塑。它已不再局限于传统的“果链”范畴,而是逐步转型成为涵盖多种AI硬件的“一篮子资产”。

一、基本面坚实支撑:并非仅停留在AI概念层面

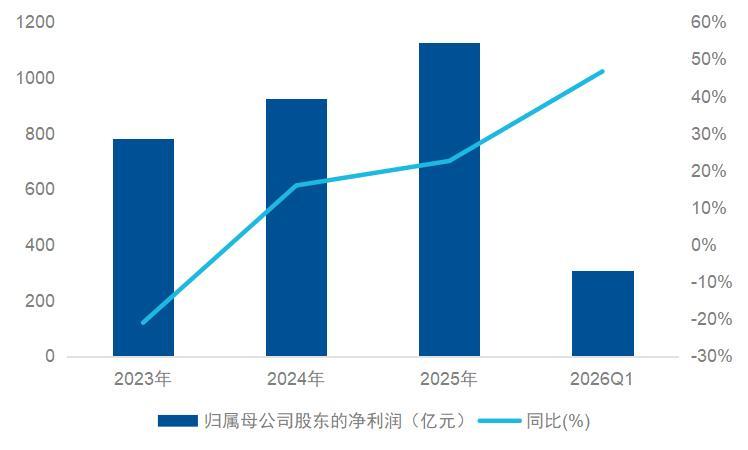

本轮消费电子行业的基本面上行趋势,在财报业绩端已得到充分印证。以2026年一季度为例,消费电子行业(统计口径为中证消费电子主题指数成份股)延续了高景气态势,实现归母净利润近308亿元,同比增长高达47%。这一基本面改善的背后,并非仅仅是市场需求的简单修复,更重要的是板块的盈利来源正在不断拓宽。过去,市场在审视消费电子行业时,往往更关注手机换机周期、苹果链订单情况以及库存周期等因素;而如今,一个更为显著的变化是,消费电子领域的龙头企业正从传统终端链向AI终端和AI算力硬件链加速迁移。

图:中证消费电子主题指数归母净利润及增长率

数据来源:Wind,截至2026年6月9日

二、AI技术催化:终端创新与AI硬件价值量同步提升

1)AI PC等端侧AI渗透率迅猛增长

算力的分布模式正经历着从过去高度依赖云端向“端云协同”的重大转变。英伟达在Computex展会上推出了全新的RTX Spark Superchip,并与微软携手正式进军个人电脑芯片市场。这一举措预示着,未来的PC将不再仅仅是传统的生产力工具,而是有望升级为具备本地模型运行、个人知识库调用、多模态交互以及智能体协作等功能的核心终端。

2)Vera Rubin量产推动硬件环节价值量跃升

随着算力需求的持续爆发,对上游AI硬件的供给提出了更为严苛的要求,这有望带动核心硬件环节的价值量显著提升。据悉,2026年下半年,英伟达将正式推出新一代AI计算平台Vera Rubin。从GB300到VR200的升级过程中,单机架总成本接近翻倍,而内存、PCB、MLCC、ABF载板等配套环节的增幅甚至超过了GPU本身。这一现象充分表明,AI算力的升级正从GPU领域向更广泛的硬件基础设施领域扩散。

表:GB300 vs VR200机架核心硬件价值量变化

数据来源:Morgan Stanley Research

这恰恰是消费电子行业被市场低估的关键所在。众多消费电子公司正将其多年积累的精密制造能力迁移至AI服务器、光互联、PCB等更高价值量的AI硬件环节。随着AI算力需求的持续攀升,这些相关企业有望在未来持续受益。

三、名称虽为消费电子,实质已是AI硬件的集合体

若进一步深入剖析底层资产,不难发现,中证消费电子主题指数虽然表面上仍冠以“消费电子”之名,但从其成份股来看,该指数已经从传统的手机链延伸至芯片、光互联、PCB、晶圆制造、AI服务器等AI硬件的核心赛道。消费电子ETF易方达(562950,联接基金A/C:018896/018897)紧密跟踪中证消费电子主题指数,该指数有望充分承接AI终端放量和AI算力扩容所带来的产业景气上行机遇,其当前的基本面优势值得投资者密切关注。

表:中证消费电子主题指数AI硬件暴露拆解

数据来源:Wind,截至2026年6月9日。上述为指数拆解口径,部分公司可能同时覆盖多个赛道,分类权重加总不一定等于100%。