AI算力革命催生光通信黄金赛道:1.6T光模块开启千亿市场

2026-06-12 10:11:47未知 作者:徽声在线

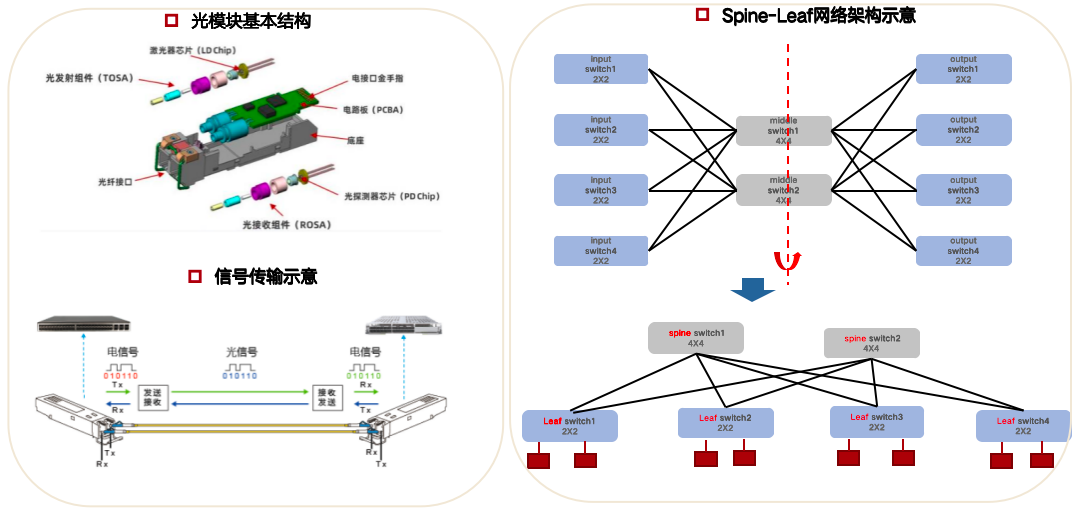

光模块的核心构造涵盖光芯片、激光发射组件以及光电探测器等关键部件,其核心功能是实现光信号与电信号的高效转换。这种转换技术为何在数据中心领域至关重要?主要源于光介质在长距离数据传输中的显著优势——当传输距离超过一定阈值时,传统电信号传输会因线路电阻产生热损耗,导致信号衰减甚至数据丢失,这在AI算力集群等精密场景中尤为致命。而光信号传输凭借低损耗、抗干扰的特性,成为当前技术架构下长距离数据传输的唯一可行方案。

以超大规模AI训练集群为例,其网络架构需满足无阻塞通信要求,即任意两个GPU节点间必须存在至少一条物理通路。这种设计导致网络拓扑呈现指数级复杂度,类似构建一张覆盖数十万节点的立体交通网。每个网络节点(如机柜间、机架间)的连接端口都需要配置光模块进行信号转换,形成庞大的需求基数。根据实测数据,在英伟达最新Hopper架构下,每个GPU单元平均需要配套6个高速光模块。随着H200等新一代GPU的产能爬坡,光模块出货量将呈现爆发式增长。更值得关注的是技术迭代带来的价值量提升——当英伟达GPU架构从Blackwell升级至Rubin平台时,配套光模块的通信速率将从800G跃升至1.6T,推动产品单价实现数倍增长。据产业链调研,2024年1.6T光模块市场规模有望突破十亿美元量级,同比增幅接近1000%。

这种量价齐升的态势将直接推动行业规模扩张。预计2024年全球光模块市场规模同比增速将达150%,若考虑供应链备货和损耗冗余,实际增速可能更高。2025年市场仍将保持80%-100%的复合增长,形成持续两年的景气周期。从财务模型分析,当行业收入增速突破150%时,头部企业凭借规模效应和良率提升,净利润增速往往能达到200%以上。这种超额收益特性,使得光模块成为当前AI硬件产业链中确定性最强的细分赛道。

展望技术演进方向,光通信正在向机柜内部渗透。当前光模块主要应用于机柜间互联(柜外市场),但随着单机柜算力密度提升,柜内短距离互连也开始采用光通信方案。据Omdia预测,柜内光模块市场规模将在2026年达到柜外市场的2.3倍,形成新的增长极。这种技术迁移不仅带来需求增量,更推动产品形态革新——硅光集成、CPO(共封装光学)等新技术将重塑产业格局。

光纤领域同样呈现结构性机会。在军事应用场景中,光纤控线无人机已成为现代战场标配。通过光纤传输控制信号,既可避免电磁干扰,又能实现超低延迟的实时操控。据战略与国际研究中心(CSIS)数据,2023年全球军用光纤无人机市场规模同比增长145%,带动特种光纤需求激增。而在数据中心领域,AI算力集群对光纤带宽的需求达到传统数据中心的10倍以上,推动G.654.E等超低损耗光纤加速渗透。

供需失衡正在加剧行业涨价潮。虽然光纤需求保持年均35%的复合增长,但主要厂商的产能扩张速度仅维持在15%左右。这种剪刀差导致光纤价格自2023Q3以来累计上涨220%,且供需缺口将持续扩大——预计2025年缺口率将达15个百分点,2026年进一步攀升至23%。光芯片领域同样面临产能瓶颈,随着AI训练集群对高带宽光模块的需求爆发,25G及以上速率光芯片交货周期已延长至40周以上,价格同比上涨180%。

这种全产业链的供需紧张,正在重塑投资逻辑。从ETF配置视角看,通信ETF(515880)通过布局光模块、AOC有源光缆、MPO多芯连接器等海外算力核心环节,充分受益行业贝塔。而半导体设备ETF(159516)则聚焦国产算力突破,重点配置光刻机、涂胶显影、离子注入等关键设备厂商。两者形成互补配置:通信ETF短期业绩弹性更优,半导体设备ETF长期成长空间更大。建议投资者根据风险偏好,采用核心+卫星策略进行配置,同时关注光模块厂商的硅光技术进展和光纤厂商的特种光纤产能释放节奏。

风险提示:文中提及的技术参数来源于第三方机构预测,实际发展可能存在偏差。指数历史表现不代表未来收益,基金投资需关注汇率波动、贸易摩擦等额外风险。具体产品选择应结合个人风险承受能力,建议投资前详细阅读基金合同和招募说明书。市场观点随政策环境变化可能动态调整,不构成任何投资承诺。