AI算力格局重构:x86与ARM的服务器CPU争夺战

2026-05-21 11:21:36未知 作者:徽声在线

AI硬件领域的竞争格局正经历深刻变革,从早期单纯关注GPU算力供给,逐步转向对系统整体性能瓶颈的深度剖析。在AI训练阶段,GPU与专用加速器承担了绝大部分计算任务,成为预算分配的核心焦点;而当技术演进至推理、Agentic AI及企业级AI应用阶段,任务复杂度显著提升,涉及规划制定、信息检索、工具调用、API交互、状态管理、数据库访问及多轮循环处理等环节。这一转变使得CPU重新成为系统定价的关键考量因素,但更值得关注的是:在这轮增长浪潮中,x86架构与ARM架构将如何划分市场版图?

根据徽声在线获取的美银证券分析师Vivek Arya团队最新研报,其核心预测显示:"至2030年,服务器CPU市场总规模(TAM)将从2026年的约430亿美元扩张至1250亿美元,期间复合年增长率达31%;值得注意的是,CPU在Agentic AI生态中的价值提升属于增量市场,而非对加速器机架等既有组件的替代。"

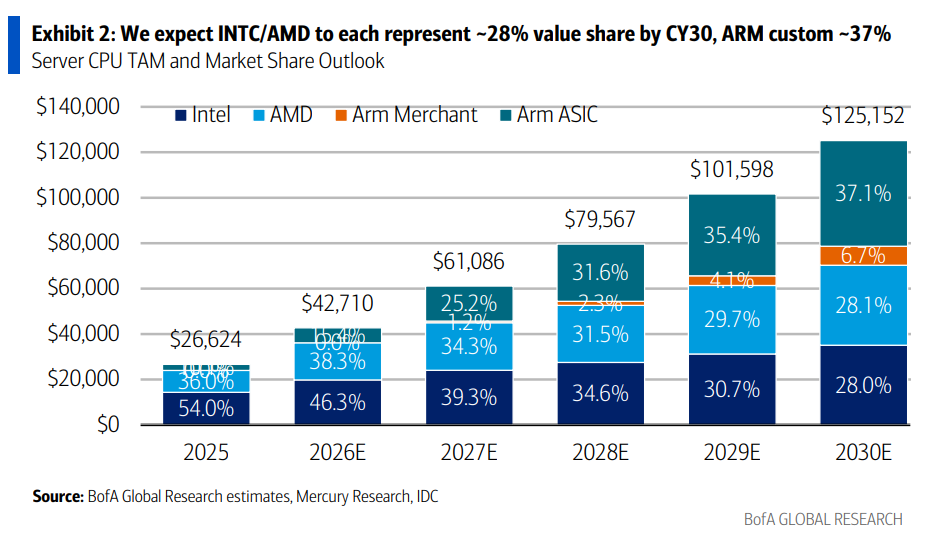

在这场价值重构中,市场份额的动态变化比总量扩张更具战略意义:到2030年,英特尔与AMD在服务器CPU价值份额中预计各占约28%,ARM商用CPU约占7%,而ARM定制化/ASIC方案将占据37%的份额。这表明x86架构仍将保持存在,但新增市场空间正加速向ARM阵营倾斜,特别是云服务提供商自主研发的定制化CPU成为主要驱动力。AMD凭借技术优势在x86领域保持领先地位,英伟达则通过全栈架构整合及Vera CPU机架方案切入CPU市场竞争。

需要明确的是,这并非CPU取代GPU的零和博弈。即便2030年服务器CPU市场规模达到1250亿美元,其在数据中心系统总市场中的占比仍仅为6%左右;AI加速器将继续占据主导地位,预计2030年规模达1.17万亿美元。更准确的描述是:Agentic AI推动CPU从单纯的数据处理辅助角色,升级为系统控制平面的核心组件,而x86与ARM正围绕这一新定位展开差异化竞争。

Agentic AI推动CPU从数据搬运工转型为系统控制中枢

在AI训练阶段,CPU承担着数据解压、分词处理、批处理组织、任务调度及向GPU输送数据等明确分工,真正的矩阵运算由GPU或专用加速器完成。这一特性导致2022-2025年间AI加速器市场保持139%的年复合增长率,而服务器CPU市场增速仅为4%。

数据显示,至2025年AI加速器已占据数据中心计算支出的88%,CPU占比则降至12%。这种比例关系解释了为何前几年市场焦点几乎完全集中在GPU领域。

进入推理阶段,CPU的角色范围显著扩展。以大语言模型(LLM)推理为例,其流程可分解为模型加载、预填充(prefill)和解码(decode)三个阶段:加载阶段依赖磁盘I/O性能与CPU处理速度;预填充阶段虽主要受GPU、网络带宽及矩阵运算能力影响,但CPU仍需参与分词处理、路由决策、批处理组织及内存配置等任务;解码阶段中,键值缓存(KV cache)复用、内存管理、逐token控制流、采样操作、安全边界(guardrails)及逻辑处理(logits)等环节,均显著提升了CPU的参与度。

Agentic AI的兴起进一步强化了CPU的战略地位。单个用户请求可能被拆解为多个子任务,包括上下文检索、工具调用、数据库访问、跨模型路由、中间结果评估及后续步骤决策等。在此架构中,GPU专注于模型计算,而CPU则承担起所有步骤的调度职责,从而从传统的宿主处理器(host processor)升级为AI推理控制平面的核心组成部分——这种角色转变使得x86与ARM架构展现出截然不同的发展路径。

新增需求催生专用CPU机架集群

AI CPU市场机会可划分为两大类:

第一类是GPU/加速器机架中的宿主CPU(host CPU)。在现代加速器机架配置中,通常采用1颗CPU对应2颗GPU的比例,随着GPU部署规模的扩大而同步增长。在这一领域,x86架构凭借既有优势仍占据主导地位。

第二类是新增的纯CPU型Agentic机架集群,专门用于检索增强生成(RAG)流水线、工具执行、中小规模模型推理、数据处理、任务调度、向量数据库管理、内存服务及企业级工作流等场景。这部分增量市场构成整体TAM的核心,也是ARM定制化路线最具竞争优势的领域。

英伟达推出的Vera CPU专用机架方案即为典型案例。该机架计划随Vera Rubin平台于2026年下半年部署,单个高密度液冷机架最多可集成256颗Vera CPU,主要用于测试、执行及验证来自Vera Rubin NVL72计算机架和LPX低延迟机架的计算结果。

以40机架Pod集群为例,Vera Rubin POD包含1152颗Rubin GPU,其计算机架内已配置576颗Vera CPU;若额外增加2个独立CPU机架,则可再部署512颗Vera CPU,形成1088颗CPU与1152颗GPU的配置比例,接近1:1的对应关系。这并非意味着CPU取代了GPU,而是反映出Agentic AI系统对"控制、调度、内存及I/O"能力的需求激增——而这些新增需求正成为ARM架构的主要承接对象。

1250亿美元市场如何分配:x86仍居主导,ARM定制化成关键变量

2030年服务器CPU市场1250亿美元的构成预测如下:

- 英特尔:约351亿美元,价值份额约28%

- AMD:约352亿美元,价值份额约28%

- ARM商用CPU:约84亿美元,份额约7%

- ARM定制化/ASIC:约465亿美元,份额约37%

从总量看x86仍占据56%份额,ARM占44%,但增长结构呈现完全相反的趋势——ARM定制化方案成为增速最快、份额提升最显著的市场板块。

据预测,2026-2030年间服务器CPU总出货量将从3970万颗增长至9500万颗,复合年增长率达24.4%;平均售价从1075美元提升至1317美元,复合年增长率5.2%。出货量增长是市场规模扩张的主要驱动力,而新增出货量主要由ARM架构产品消化。

ARM定制化CPU市场规模465亿美元的预测基于多重验证:ARM授权业务在2026-2031财年预计保持20%的复合增长率;至2030年基础设施业务将占授权收入的约50%,其中服务器CPU占基础设施业务的约80%,即服务器CPU约占授权总收入的40%;随着高核心数CPU及CSS等高价值产品占比提升,服务器CPU综合版税率将从当前的3%-4%升至5%-6%。通过反向推算得出ARM定制化服务器CPU市场容量约为465亿美元。

若采用更激进但非基准的测算方式:假设ARM定制化CPU按商用CPU定价计算(而非实际约一半的成本价),则2030年服务器CPU市场总规模将扩大至约1720亿美元,ARM定制化份额将超过50%。不过这一数字并不反映AWS、Google等云厂商的实际采购成本。

AMD领跑x86阵营,ARM主导增量市场,英特尔面临双重挑战

这一竞争格局演变可总结为三大路径:

英特尔:至2030年服务器CPU价值份额将从2025年的约54%降至28%。企业客户市场仍是其相对优势领域,但云端市场份额将持续被ARM和AMD侵蚀。其防守阵线不断收缩,且面临双重压力——AMD从x86内部争夺份额,ARM从架构层面实施替代。

AMD:发展路径更为微妙,但在x86阵营中属于赢家。该公司将持续在x86云服务及企业市场获取份额,2026年服务器CPU价值份额预计达到约38%的阶段性高点;随后受ARM新品放量影响,总份额至2030年回落至约28%。这并非AMD竞争力下降,而是市场结构发生根本性转变:x86内部AMD保持优势,但整体CPU市场中ARM增速更快。AMD实质上成为x86架构的最终守护者,但守护的是相对收缩的市场领域。

ARM:面临最大发展机遇,但价值分布较为分散。商用ARM CPU(包括ARM AGI CPU等新品)预计2027-2028年开始规模部署,至2030年占约7%份额。更大规模的市场来自定制化ARM CPU,涵盖AWS Graviton 5、Google Axion、Microsoft Cobalt等项目。ARM的竞争优势源于云厂商的自主化战略需求及定制化经济性,而非单一产品的绝对竞争力。

英伟达:处于更有利的战略位置,其优势不在于单颗CPU性能,而在于能够将CPU、GPU、网络、存储及内存机架整合为统一的全栈系统。若Vera CPU随Rubin平台实现规模部署,英伟达获取的不仅是CPU平均售价收益,更是系统架构的入口权限——从而同时站在x86与ARM竞争格局的上方。

CPU战略地位提升,但数据中心投资仍聚焦加速器

至2030年数据中心系统市场总规模预计达2.1万亿美元,其中服务器CPU约占1250亿美元,占比约6%。这一比例较2025年约5%的低点有所回升,但仍远未达到主导地位。

AI数据中心系统市场至2030年预计突破1.7万亿美元,其中AI服务器约1.3万亿美元(占比75%),AI网络约3160亿美元(占比20%),AI存储约820亿美元(占比5%)。

在AI服务器内部,AI加速器仍是绝对核心:2030年市场容量预计达1.17万亿美元。高带宽内存(HBM)规模将达1680亿美元,占加速器支出的约14%。AI CPU市场则从2025年的约88亿美元增长至2030年的约957亿美元,复合年增长率61%,但体量仍显著小于加速器市场。

需要避免的认知误区是:CPU战略地位提升及x86与ARM格局重塑,并不意味着GPU逻辑的终结。Agentic AI延长了推理链条,增加了模型调用频次,同时也加重了调度、检索、内存、网络及工具执行的系统负担。GPU需求仍将持续增长,CPU只是重新获取了部分系统价值——而这部分价值的归属,正是x86与ARM竞争的核心焦点。

短期数据已显现趋势,PC市场表现相对疲软

2026年一季度服务器CPU市场数据已印证发展方向:整体服务器CPU出货量环比增长6%、同比增长19%;销售额环比增长9%、同比增长45%。

竞争格局变化同样显著:AMD服务器CPU单位份额升至27.4%,环比增加230个基点;价值份额升至40.2%,环比增加380个基点。英特尔服务器CPU价值份额为46.8%,环比下降500个基点。ARM服务器CPU价值份额达到13.0%,环比增加120个基点——ARM的市场渗透与英特尔的份额流失在数据层面已清晰可见。

PC市场表现则相对弱势。2026年一季度PC CPU出货量环比下降13%,收入环比下降7%。同期PC MPU出货量达6750万颗,而IDC统计的PC销量为5910万台,840万颗的差额可能反映ODM或渠道库存增加。

综合来看,美银证券更看好AMD与英伟达的发展前景:AMD将持续扩大x86市场份额,是x86阵营中最具确定性的发展方向;英伟达通过Vera CPU及全栈系统方案,超越x86与ARM的直接竞争,获取系统架构层面的收益。ARM虽增长最快,但机会分散于各云厂商的定制化项目,其授权模式决定了收益方式与前两者存在差异;英特尔则持续面临云端及企业市场份额流失压力,在双重竞争压力下防守难度最大。

x86与ARM的竞争本质,是云厂商自主化战略意志与传统架构惯性之间的长期博弈。2030年的市场格局不会在短期内突然形成,但季度数据已开始显现明确的发展方向。